央行新工具释放中长期流动性,资金面保持宽松态势

AI导读:

2024年12月,中国人民银行通过买断式逆回购和国债买卖操作释放中长期流动性1.7万亿元,资金面保持宽松。展望2025年,新工具作用有望进一步凸显,央行将持续开展大规模买断式逆回购,MLF将持续缩量续作。

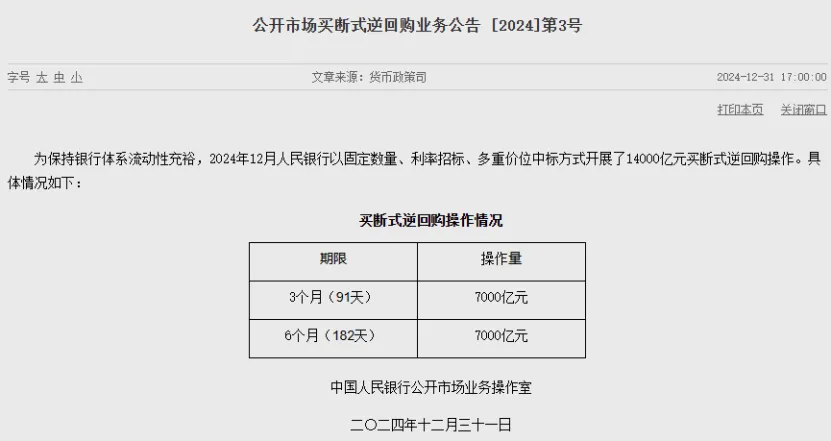

2024年12月,中国人民银行(央行)为保持银行体系流动性充裕,采取了固定数量、利率招标、多重价位中标的方式,实施了总额达14000亿元的买断式逆回购操作,其中3个月(91天)和6个月(182天)期限各7000亿元。同时,央行还进行了公开市场国债买卖操作,全月净买入债券面值3000亿元,两项操作共释放中长期流动性1.7万亿元。

尽管当月央行中期借贷便利(MLF)操作呈现缩量续作,全月净回笼1.15万亿元,但综合国债买卖与买断式逆回购操作来看,央行仍净投放中长期资金5500亿元。自四季度以来,央行每月的国债买卖与买断式逆回购操作总量均超过MLF到期量,确保了市场流动性的充裕。

展望2025年,受访专家预测,买断式逆回购、国债买卖等新工具的作用将进一步增强。央行或将持续开展大规模的买断式逆回购操作,同时MLF也将继续缩量续作。

新工具的运用有效释放了中长期流动性,年末资金面保持宽松态势。公开市场买断式逆回购、国债买卖及MLF操作作为央行在常规7天期逆回购操作基础上的额外中长期资金投放方式,其中,国债买卖和买断式逆回购分别于2024年9月和10月推出,而MLF操作自下半年以来更加市场化,中标利率已失去政策导向意义。

10月至12月期间,央行MLF操作分别净回笼890亿元、5500亿元和1.15万亿元,同时,公开市场国债净买入分别为2000亿元、2000亿元和3000亿元,买断式逆回购操作规模分别为5000亿元、8000亿元和1.4万亿元。综合来看,央行在这三个月均实现了中长期资金的净投放,且资金期限品种更加灵活。

往年年末,央行通常通过加大MLF操作来供应流动性,但2024年央行在降准补充长期流动性的基础上,更多地运用了买断式逆回购和7天期逆回购操作,这些操作期限更短、利率更低,既满足了机构跨年资金需求,又降低了机构负债成本,与金融业整治违规手工补息、同业活期存款自律等措施共同形成了一套有效的“组合拳”。

自12月以来,资金面持续保持宽松,银行间隔夜利率基本维持在1.5%以下,国有大行发行的1年期同业存单利率已降至不足1.7%,各期限资金供给均十分充裕。

中信证券首席经济学家明明指出,尽管MLF净回笼造成了较大的中长期流动性缺口,但存单和资金利率均保持平稳。临近12月底,资金跨季和流动性监管考核在即,但资金情绪相对稳定,资金利率整体维持在逆回购利率附近。

从操作期限来看,此次两个期限的买断式逆回购操作将分别于2025年3月下旬和6月下旬到期,能够完全覆盖春节因素对流动性的影响。实际上,央行在10月至12月期间开展的买断式逆回购操作都将在春节假期后到期,这将有助于平抑跨年及春节假期期间的资金面波动。

春节前,现金投放、缴税等规模较大,历来存在较大的流动性缺口。此外,Wind数据显示,2025年1月将有9950亿元MLF到期。

明明认为,未来资金面面临的主要风险可能包括:一是春节临近导致现金需求季节性上升;二是一季度地方债发行计划陆续落地,需关注发行节奏对流动性的影响;三是若利率持续快速下行,央行可能会通过收紧流动性来干预债市预期。

随着央行工具箱的进一步扩充,流动性投放渠道更加多样化,工具操作也更为灵活。东方金诚首席宏观分析师王青此前表示,未来央行将持续开展大规模的买断式逆回购操作,以替换MLF,后期MLF将持续缩量续作,MLF余额也将持续下降,从而淡化MLF操作利率作为政策利率的角色。

2025年,我国将实施适度宽松的货币政策,央行将综合运用多种货币政策工具,适时降准降息,以保持流动性充裕,使社会融资规模、货币供应量增长与经济增长、价格总水平预期目标相匹配。

南开大学金融发展研究院院长田利辉表示,适度宽松的货币政策意味着在总量上更加积极地增加货币供应量以支持经济增长和稳定市场预期;在价格上更大程度地降低企业和居民的融资成本以刺激投资和消费;在结构上更加注重对特定领域和行业的支持以实现经济结构的优化和升级。

民生银行首席经济学家温彬指出,尽管央行已明确2025年将“适时降准降息”,但考虑到目前金融机构平均法定存款准备金率距离5%的合意下限空间日益缩小,未来买断式逆回购、国债买卖等新工具的作用有望进一步凸显。

新的一年里,结构性货币政策工具的作用同样不容忽视。截至年末,首次500亿元规模的证券、基金、保险公司互换便利(互换便利)操作已基本完成,市场反响良好。央行在2024年12月31日发布公告称,将于近期开展第二次互换便利操作,互换期限为1年,可视情况展期。据了解,第二次操作将新增多家证券、基金公司及5家头部保险机构参与,预计操作量不少于500亿元。

田利辉建议,2025年应继续推进互换便利等新的结构性货币政策工具的加速落实,允许符合条件的机构以债券、股票ETF等作为抵押品换取高质量流动性资产,从而提升资本市场的流动性和稳定性。同时,还可以考虑进一步完善现有的结构性货币政策工具,使其更加适应当前经济发展的需要,如扩大科技创新和技术改造再贷款的支持范围、简化申请流程、降低准入门槛等。

声明:本文内容不构成投资建议,股市有风险,投资需谨慎。

(文章来源:券商中国)

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。