2024年光伏板块持续下跌,市场出清拐点来临

AI导读:

2024年A股光伏板块持续下跌,行业需求增长未跟上供给扩张,价格下跌,产能过剩。但市场出清拐点已来临,行业龙头对未来持乐观态度,业绩开始转暖。

2024年,A股光伏板块经历了持续的下跌趋势,成为市场关注的焦点。

截至12月27日,光伏指数(884045.WI)年内下跌17%,较年内低点反弹34%。行业领军企业隆基绿能(601012.SH)、晶澳科技(002459.SZ)、通威股份(600438.SH)、晶科能源(688223.SH)和阿特斯(688472.SH)的股价年内分别下跌29%、30%、9%、14%和3%,整体表现疲弱。

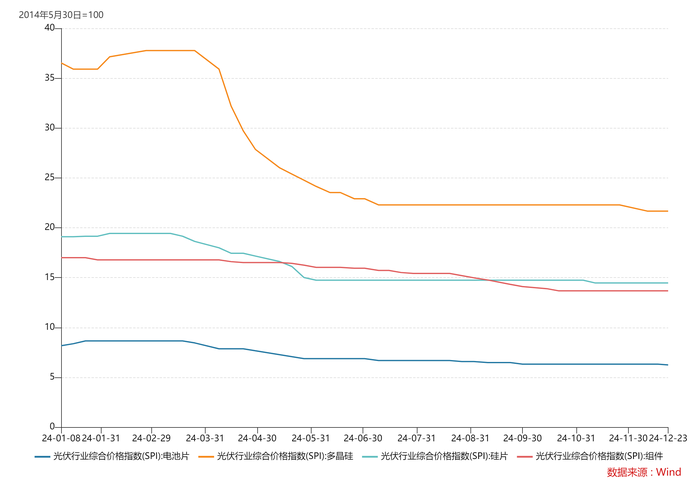

光伏行业股价再度大跌的背后,是需求增长未能跟上供给扩张的步伐。2024年上半年,光伏产业链各环节价格普遍下跌,硅片、电池片和组件综合价格指数分别下跌24%、24%和20%,硅料价格更是大幅下跌41%。这一趋势主要归因于光伏产量的高速增长,各环节供给过剩。

与此同时,国内外光伏市场需求增长放缓。国内方面,2024年前三季度光伏新增装机量同比增长24.77%,远低于2023年的148.1%。出口端更是出现下滑,前三季度电池组件累计出口金额同比下滑31.69%。全球范围内,尽管2024年全球光伏市场新增装机容量有望达到430GW,但增幅仅为10%,且各环节产能均超过全球总需求。

然而,行业龙头企业隆基绿能对未来持乐观态度,认为受益于政策支持和光伏发电的经济性,2025年全球光伏新增装机有望同比增长15%-20%。国内市场方面,政策大力支持将推动光伏应用场景进一步打开,带来新的增长机会。

在行业价格下跌和产能过剩的双重压力下,光伏行业内无序扩张开始收紧。工业和信息化部出台相关政策抑制低效产能释放,光伏行业协会也发文表示低于成本投标中标涉嫌违法。同时,资本面也开始收缩,多家光伏企业取消定增计划。

数据显示,2024年上半年超过20个项目宣布终止或延期,行业开工率整体维持低位。尾部企业因订单不足、库存积压、资金紧张等原因陆续停产或减产,市场出清拐点来临。此外,光伏行业硅料、硅片、电池和组件的总产能在2024年前三季度均出现新增产能为负的情况,显示出产能出清的迹象。

随着行业暴跌周期的结束,光伏企业业绩开始转暖。行业五强中,除晶科能源外,其余四家公司第三季度归属净利润情况相较第二季度均有好转。光伏产品价格下跌减缓,行业开始恢复“正常”。

综上所述,对于光伏业来说,最黑暗的时刻已经过去,市场期待的业绩底和政策底已经出现。全行业业绩开始转好,产业已走出底部。同时,行业龙头企业的市净率处于低位,“左侧”投资价值明显。

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。