2025年SAF强制掺混元年:生物燃料需求增长潜力巨大

AI导读:

2025年,欧盟、英国等经济体将实施SAF强制掺混政策,推动生物燃料需求增长。本文分析了SAF的发展、市场需求、生产成本及政策影响,并探讨了国内外生物燃料产业的机遇与挑战。

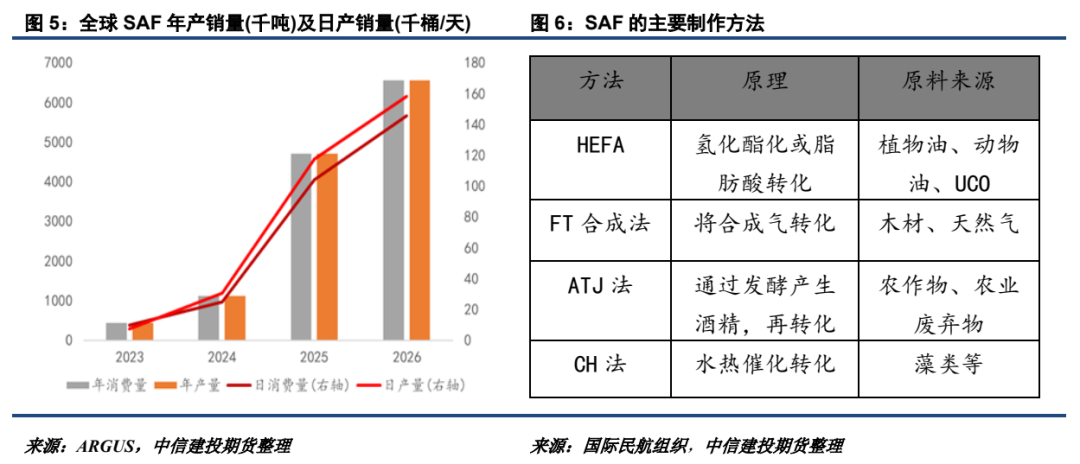

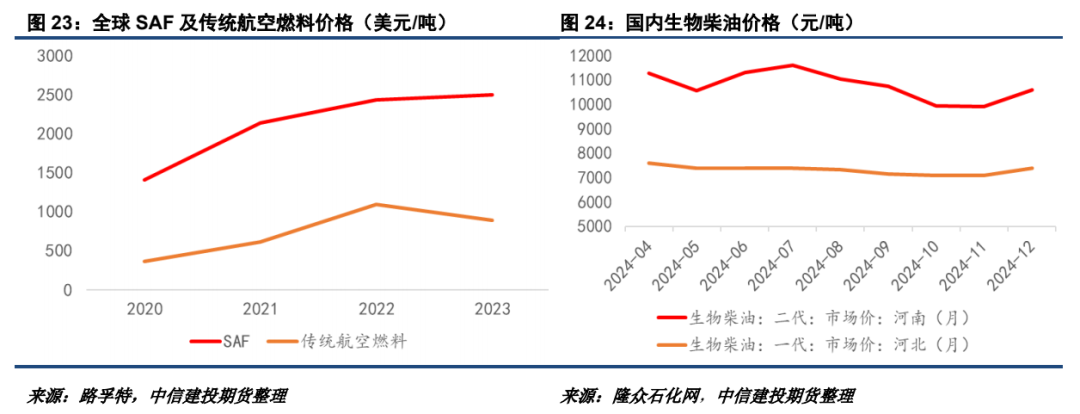

2025年,欧盟、英国等经济体将实施2%的SAF(可持续航空燃料)强制掺混政策,推动生物燃料需求进一步攀升。据国际航空运输协会(IATA)预测,2024年全球SAF产量将达到100万吨,是2023年的两倍,占全球航空燃料产量的0.3%及全球可再生燃料的11%,但略低于前期150万吨的预期,主要因美国SAF产能增长计划推迟。随着SAF强制掺混元年的到来,植物油等原料将从中受益。

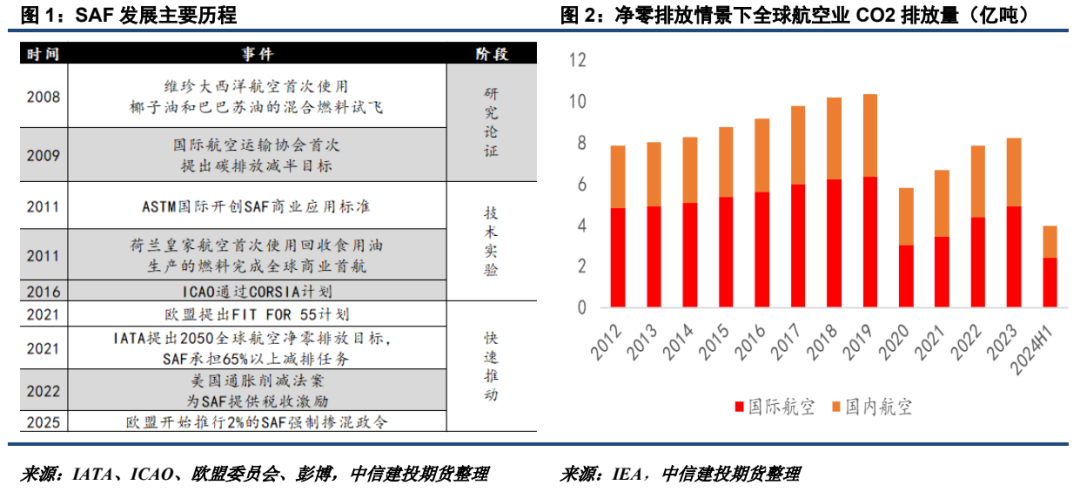

SAF,全称为Sustainable Aviation Fuel,是利用可持续原料(主要为生物原料)制成的航空燃料。自20世纪80年代起,SAF便受到关注。随着全球航空业CO2排放量增加,推进航空燃料低碳化成为关键。国际航空运输协会于2009年提出碳排放减半目标,SAF技术实验迅速推进。近年来,欧盟FIT FOR 55计划及美国通胀削减法案等举措,进一步推动了SAF需求的扩张和新兴产能的投放。

全球减碳计划促进了生物能源用量的增加,其中SAF作为液态生物能源,需求增长潜力显著。IEA预测,到2030年,液态生物能源用量将增长到11.9艾焦耳,占比将提高到16.8%。在液态生物能源中,航空领域的需求增长最为突出,未来液态生物能源的需求增长将主要依赖航空领域,与北美、欧盟及亚太等区域的SAF强制掺混计划密切相关。

SAF强制掺混计划对需求的刺激显著。ARGUS数据显示,2024年全球SAF消费量约为112.5万吨,是2023年的2.57倍。预计2025年全球部分地区实施2%强制掺混计划后,SAF需求量将增长到470万吨,增速惊人。目前,SAF主要有HEFA、FT合成法、ATJ法和CH法四种制作方法,其中HEFA占比高达80%,主要来源于废弃食用油(UCO)和植物油脂肪酸(PFAD)等。

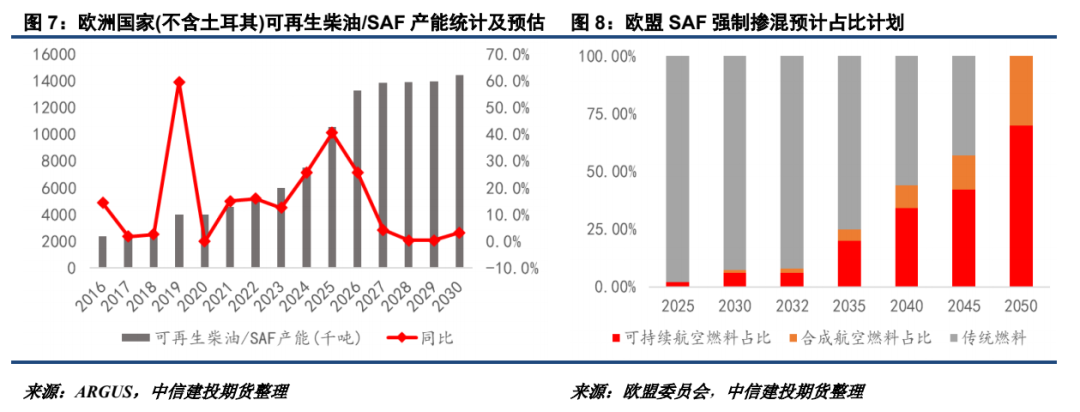

欧洲是SAF市场扩张方向最明确的地区,欧盟计划2025年掺混比例为2%,2030年达到6%,2035年达到20%,2050年预计达到70%。据ARGUS估计,2024年欧洲国家(不含土耳其)可再生柴油/SAF合计产能为752.2万吨。然而,SAF价格远高于普通航煤,不具备商业优势。因此,预计短期内SAF的掺混比例将维持在2%的下限。

预计2025年欧盟+英国合计2%SAF强制掺混计划带来的需求增量约125万吨,低于ARGUS的估计。若按照125万吨的SAF需求增量预估,约80%的SAF将来源于植物油和UCO,其中棕榈油和动物油将是主要受益原料。然而,EUDR政策可能导致棕榈油在欧盟HVO中的生产占比下降,预计UCO和豆油的占比将有所上升。

除了欧洲,美国也是SAF需求的重要市场。ARGUS预计,2025年美国SAF需求将从2024年的27.5万吨增加到226.3万吨。然而,即将上任的特朗普内阁对生物燃料并不友好,美国的SAF需求充满悬念。若SAF产能迅速扩张而美国生物燃料政治风向出现转向,可能导致SAF供大于求,产能利用率下降。

SAF生产成本持续高于传统航空燃料,目前全球SAF需求的增加主要源于政策驱动而非经济驱动。若减碳决心受到财政压力等因素冲击,SAF需求扩张可能不达预期,给予植物油及UCO的需求增量也将受到考验。近期,国内已有公司将生物航煤(SAF)出口至国际市场,欧盟及英国的2%SAF强制掺混计划为国内外生物燃料产业带来较大市场机遇。

综上所述,2025年SAF强制掺混计划的实施标志着SAF元年的启动,欧盟及英国的需求增量预期较为明确,预计在125万吨左右。在HEFA生产方式下,预计带给植物油、UCO及动物油的原料需求增量在100万吨左右。北美地区具备较大市场潜力,但受到特朗普政治倾向干扰,具备较大悬念。油世界预估2025年全球生物柴油(含HVO)产量在6485万吨,即便SAF增加到470万吨,目前总体量级占比有限,但其在边际上的供需影响潜力仍然十分巨大。

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。