2025年1月市场展望:震荡延续,配置策略回归“杠铃型”

AI导读:

2025年1月市场预计将维持震荡,小盘风格或持续活跃但需警惕监管变化。短期配置策略回归“杠铃型”,关注红利资产及中小市值题材方向。中期关注具备α增长逻辑的行业。风险提示:经济下行压力及政策不及预期。

核心结论:2025年1月市场预计将维持震荡,小盘风格或持续活跃但需警惕监管变化,短期配置策略回归“杠铃型”,中期关注具备α增长逻辑的行业。

12月市场波动解析:

前半段上涨主要受市场对重要会议乐观预期推动,尤其是财政扩张规模、投向及扩内需路径等。12月9日政治局会议积极定调,12月12日市场反弹至月内高点。后半段回调则因政策预期差、监管趋严及美联储“鹰派降息”影响国内货币政策宽松预期。

1月市场展望:预计延续震荡。

市场对政策期待降低,政策预期驱动的估值修复行情需政策持续宽松支撑。两次重大会议延续宽松政策框架,意味着超预期政策发布需经济或资产压力倒逼。同时,1月是传统经济与政策窗口期,沪深300表现历史较弱。但政策基调仍偏宽,且存在“稳住楼市股市”要求,市场下行风险或获支持。

风格判断:全面切换条件不足,小盘风格需关注监管。

当前宏观环境下,市场不具备全面切换至大市值风格条件。政策宽松同时,经济预期谨慎,大盘风格估值抬升受阻。利率下行趋势难改,利于小盘风格活跃。近期小盘股调整因估值偏高及监管趋严,后者更具解释力。需关注监管变化对小盘股影响。

配置策略:短期“杠铃型”配置,中期寻找行业α。

短期建议配置红利资产(如银行)及中小市值题材方向(科技和顺周期)。银行胜率和赔率均高,满足避险需求。中小市值题材方向基于小盘风格活跃判断。中期需等待明确政策和经济信号,关注有独立增长逻辑、25年业绩预期好转的行业。

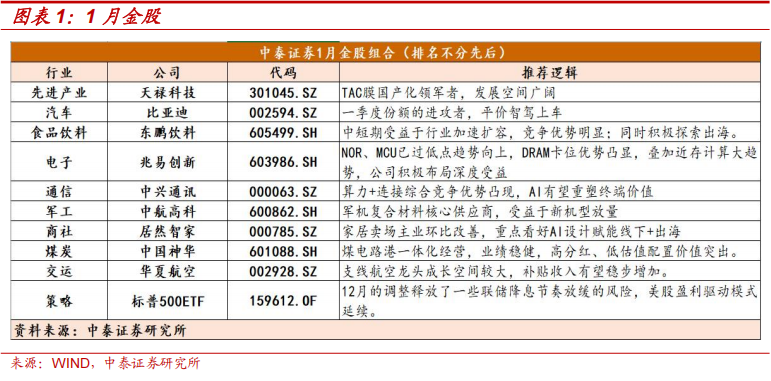

金股推荐:

2025年1月中泰证券金股推荐(排名不分先后):天禄科技(先进产业)、比亚迪(汽车)、东鹏饮料(食品饮料)、兆易创新(电子)、中兴通讯(通信)、中航高科(军工)、居然智家、中国神华(煤炭)、华夏航空(交运)、标普500ETF(策略)。

风险提示:经济下行压力及政策不及预期。

(文章来源:中泰证券)

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。