多家券商解读市场走势,聚焦绩优龙头与高质量资产

AI导读:

多家券商发布市场解读,重点关注绩优龙头与高质量资产的配置价值,同时分析政策、价格及外部信号对市场的影响,为投资者提供决策参考。

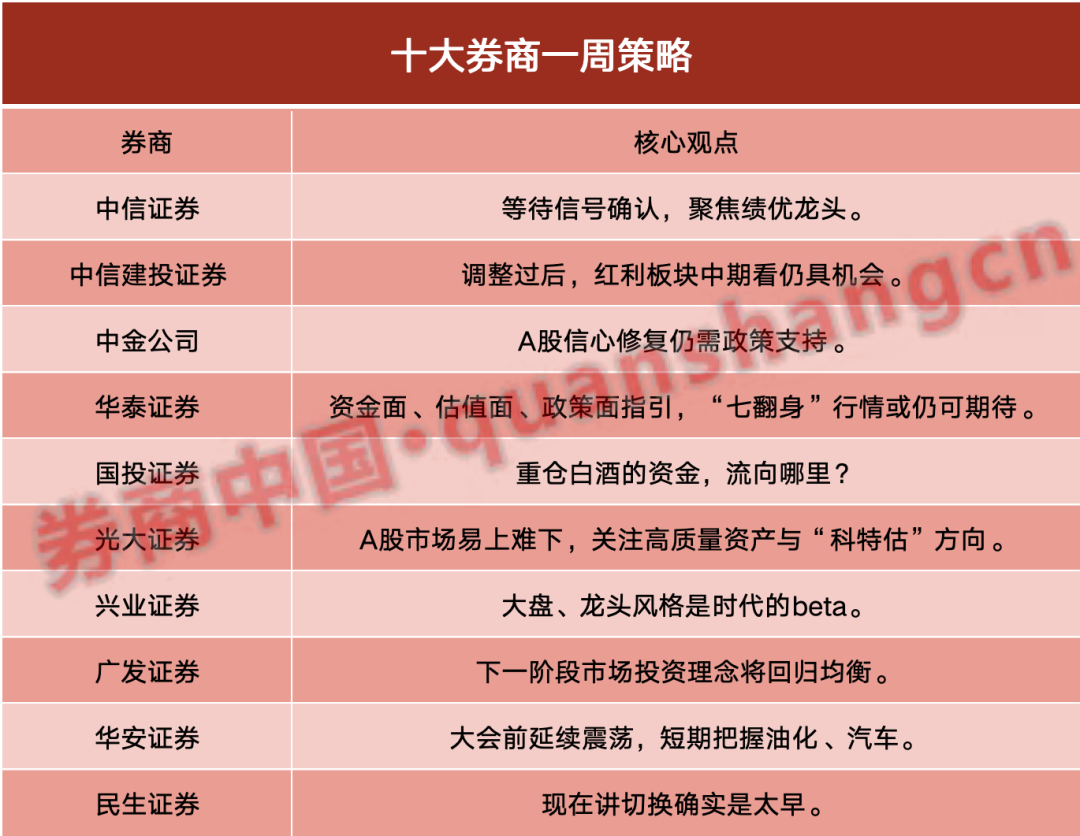

中信证券:静候信号明朗,力荐绩优龙头股

当前市场正密切关注政策、价格及外部三大信号,其中政策信号有所波动,价格信号尚不明朗,外部信号亦在观察中。预计三季度这些信号将趋于清晰,市场对绩优龙头的配置共识将持续增强。建议投资者静待市场拐点,再逐步转向绩优成长股。

经济内需数据仍显疲软,价格信号不明朗,但核心城市房价有企稳迹象,需更多政策支持地产去库存和稳市场。税务部门及时回应税收倒查担忧,稳定市场预期。同时,“科创板八条”明确改革方向,提升科创企业吸引力;货币政策保持低利率环境,强化红利品种配置价值。此外,市场板块间分化减弱,而行业内部分化加剧,绩优龙头的财务和治理优势凸显。

中信建投证券:红利板块回调后,中期机遇犹存

近期市场回调,但电子等结构性机会依然显著。在存量资金环境下,前期红利板块也出现调整。然而,红利在回调后仍将是适合底仓的高胜率选择。对于追求弹性的投资者,赔率资产的机会依然存在,主要集中于有限的景气成长领域,且具备轮动属性。市场整体回升需等待外部流动性与政策面的强催化。

中金公司:A股市场信心修复需更多政策支持

尽管2月份以来的修复行情遭遇波折,但最悲观时期或已过去。A股市场整体估值重回历史底部,指数连阴后资产价格或已反映过度悲观预期。下半年稳增长政策加码与资本市场政策红利,将助力市场活跃,提振投资者信心。建议关注阶段性及结构性机会。

配置方面,陆家嘴论坛释放积极信号,支持新质生产力发展。证监会发布深化科创板改革措施,结合前期科技领域利好政策,科技创新领域尤其是具备产业自主逻辑的板块有望活跃。外需强劲背景下,出口链行业和全球定价资源品仍有配置价值。红利资产中长期逻辑未变,新能源等绿色板块需关注产业政策变化。

华泰证券:资金面、估值面、政策面共筑“七翻身”行情

近期市场量能回落,消费核心资产走低,攻防两端资产切换,反映基本面预期偏弱下市场寻找新预期差和主线。当前全A风险溢价逼近高位,隐含的地产/M1预期或已超调。后续财政脉冲等积极线索将显现,市场预期不高下“七翻身”行情可期。关注三中全会、7月中央政治局会议政策增量。

配置建议:中期维持胜率思维,A50资产或为底仓优选。指数风险溢价隐含预期充分,地产预期超调,制造业产能利用率下行预期合理。资金面、估值面、政策面共筑“七翻身”行情。关注三条配置线索:ROE平稳但市场下行定价的资产、大众消费龙头、供需双向改善的行业。

国投证券:白酒板块资金流向何方?

近一个月白酒板块累计下跌13.45%。作为机构重仓领域,其资金调整方向备受关注。通过计算重仓白酒基金的净值波动与相关板块相关系数,发现更多资金流向红利(主要是银行+少量石油石化),少量流向通信和电子(尤其是消费电子)。大盘指数在中长期经济改革利好牵引下,市场无大幅回调风险,结构为王。

市场风格中期预计重返大盘股,微盘股式微。高股息大盘价值+出海大盘成长双主线逐渐形成。中小盘投资价值更多体现在AI和新质生产力产业配置、并购重组事件驱动与优质小盘成长股。

光大证券:A股市场底部特征显现,关注高质量资产与“科特估”

市场调整后,部分指标显示底部特征,A股市场性价比高、安全边际大。随着政策发力,市场预期将改善,A股市场易上难下。建议关注重要政策出台前后时机。

短期内,建议以高质量资产为底仓,成长板块博收益。业绩稳健的高质量资产市场行情占优。科技板块利好政策出台,“科特估”关注度高,有望催化新一轮行情。高质量资产关注食品饮料、家用电器与石油石化;“科特估”关注电子、通信及计算机。

其他券商观点概览:

兴业证券认为,大盘龙头风格是时代的beta,受经济、政策和地缘政治风险不确定性加大影响,全球进入高胜率投资时代,大盘龙头成为全球资金共识。广发证券指出,系列科创政策正引导投资风格“再平衡”,市场投资理念将回归均衡。华安证券预计市场维持震荡,短期把握油化、汽车等阶段性机会。民生证券强调,当前宏观经济不可测性加强,应坚守主线资产。

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。