央行本周净回笼资金近八千亿,债市长端走强

AI导读:

本周央行净回笼资金7982亿,债市长端国债收益率继续走低,国债期货市场全线上涨。分析师指出,债券收益率以下行为主,债市抢跑现象严重,预计年后止盈盘可能重启。

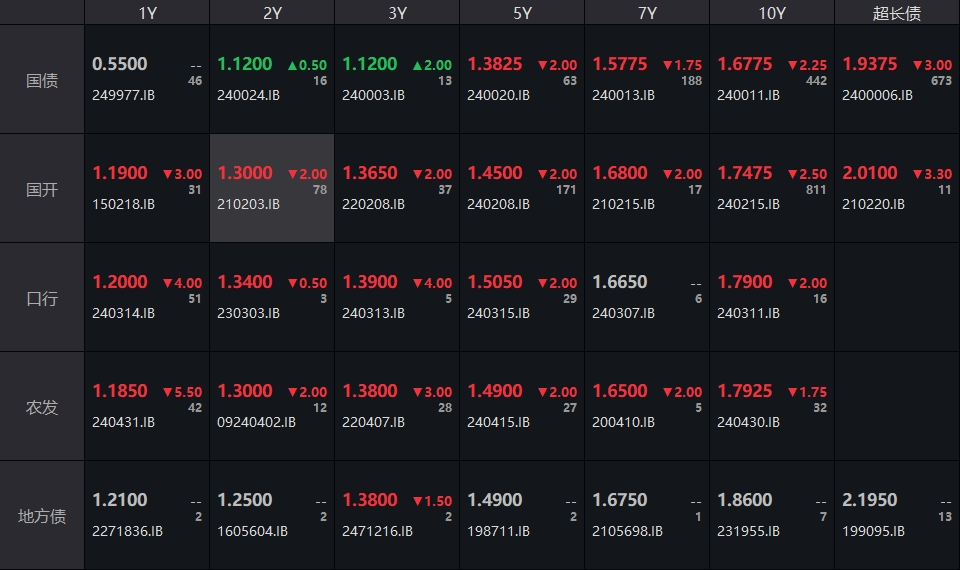

财联社12月27讯 本周央行净回笼资金达7982亿,市场流动性有所收紧,跨年资金DR007加权均价攀升20.78bp。债券市场方面,长端国债收益率继续走低,30年期国债收益率下行3bp。国债期货市场全线飘红,其中30年期主力合约全天单边上行,涨幅达到1.2%,10年期、5年期和2年期主力合约分别上涨0.37%、0.24%和0.1%。

银行间市场方面,主要利率债收益率多数下行。截至北京时间16:30,10年期国债活跃券240011收益率下行2.25bp至1.6775%,30年期国债活跃券2400006收益率下行3bp至1.9375%,10年期国开活跃券240215收益率也下行2.5bp至1.7475%。

(资料来源:WIND,财联社整理)

市场分析师指出,随着基金止盈阶段的结束,市场出现持续大买债现象,尤其是超长债品种,因其利差较大,下行幅度显著。年前止盈潮过后,债券收益率以下行为主,债市抢跑现象严重,预计年后止盈盘可能重启。未来债市可能延续“早配置早收益”的逻辑,特别是在明年资产荒和策略荒的背景下,机构或将更加偏好“长债和超长债”,收益率曲线变平的概率增大。

宏观数据显示,1-11月全国规模以上工业企业利润总额同比下降4.7%,其中11月份同比下降7.3%。尽管利润同比下降,但随着存量政策的有效落实和增量政策的加快推出,规模以上工业生产平稳增长,企业效益继续恢复。

本周,央行共开展5801亿元逆回购操作和3000亿元MLF操作,全周净回笼资金7982亿元,为连续两周净回笼。下周,央行公开市场将有5801亿元逆回购到期,其中周三为元旦假期,当日到期资金将顺延至节后。

资金面方面,Shibor短端品种多数上行,其中隔夜品种上行0.2BP报1.388%,7天期上行20.7BP报1.74%,14天期上行12.1BP报2.157%,创2024年3月以来新高。银行间市场回购定盘利率多数下行,而银银间市场回购定盘利率则多数上行。

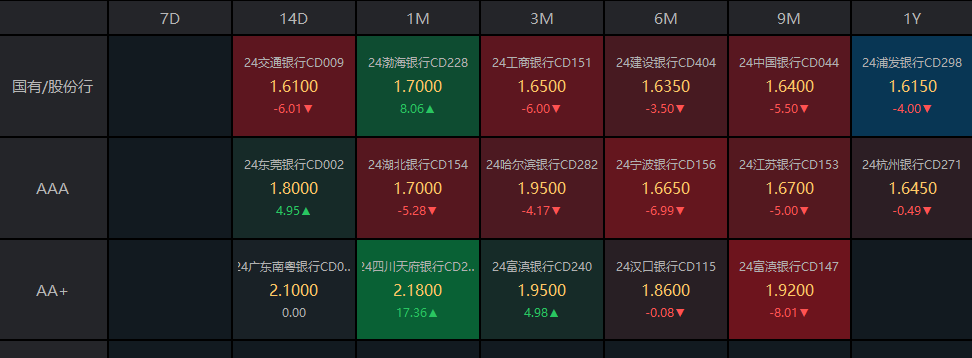

存单方面,今日3M期国股在1.63%-1.71%位置需求较好,较前一日下行6bp;1Y期国股报在1.575%-1.68%的位置,较前一日下行4bp。AAA级存单方面,9M成交在1.67%,1Y成交在1.645%的位置。

(数据来源:WIND、Choice,财联社整理)

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。