央行MLF操作缩量续作,市场流动性保持充裕

AI导读:

人民银行12月25日开展3000亿元中期借贷便利(MLF)操作,中标利率2.00%,反映市场流动性充裕。业内人士指出,MLF缩量续作说明央行对当前市场流动性状况判断为充裕,未来将持续开展买断式逆回购操作,MLF余额将继续下降。

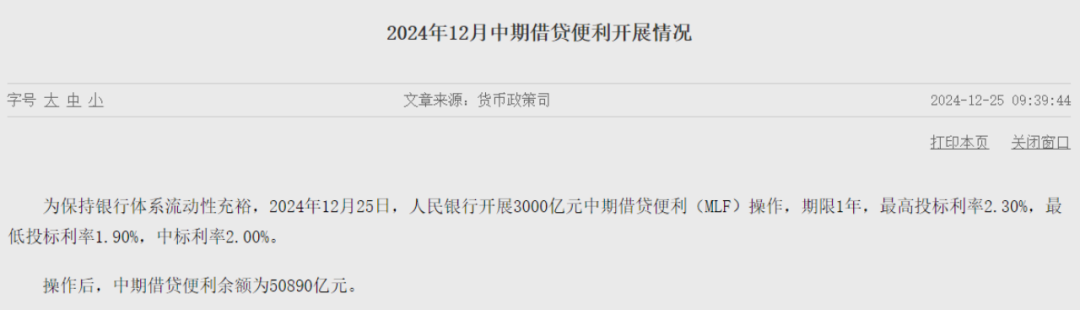

为维护银行体系流动性合理充裕,人民银行(央行)于12月25日实施了3000亿元的中期借贷便利(MLF)操作,期限为1年,中标利率定为2.00%,介于最高投标利率2.30%与最低投标利率1.90%之间。此次操作正值12月16日有1.45万亿元MLF到期,因此当月MLF净回笼1.15万亿元,操作后MLF余额为50890亿元。

业内人士指出,MLF缩量续作反映了当前市场流动性充裕的现状,资金面保持宽松。今年,央行完善了货币政策操作框架,MLF明确采用利率招标方式,操作量由央行预先设定。此次MLF仅投放3000亿元,说明央行认为市场流动性充足,无需大规模投放。这一点从市场利率中也得到了印证。

截至12月24日,银行间7天质押回购加权平均利率(DR007)为1.4945%,银行间隔夜利率保持在1.5%以下,国有大行发行的1年期同业存单利率已降至1.7%以下,各期限资金供给充裕,为平稳跨年及跨春节提供了良好的流动性环境。

央行今年进一步丰富了货币政策工具箱,在公开市场操作中引入了国债买卖、买断式逆回购等工具,有助于平滑四季度集中到期的MLF,减轻滚续操作压力。尽管10月和11月的MLF操作分别净回笼890亿元和5500亿元,但通过国债买卖和买断式逆回购操作,实现了全月中长期资金的净投放,且期限品种更为灵活。

东方金诚首席宏观分析师王青表示,MLF缩量续作并不意味着央行减少中期市场流动性投放。他预计,未来央行将持续进行买断式逆回购操作,导致MLF余额继续下降。

目前,央行流动性投放渠道更加多样化,工具操作更为灵活。据机构反映,12月央行已开展各类工具操作,预计国债买卖、买断式逆回购的总操作量仍将大于MLF到期量,确保市场流动性充足。

业内人士指出,新工具置换MLF有助于降低资金成本,缓解银行净息差压力。与往年年末通过加大MLF操作来供应流动性不同,今年在降准补充长期资金的基础上,更多运用了买断式逆回购和7天期逆回购操作,期限更短,利率更低,既满足了机构跨年资金需求,又降低了机构负债成本,与整治违规手工补息、同业活期存款自律等措施相结合,有利于稳定银行合理的净息差,并进一步向实体经济传导,降低企业和居民信贷成本。

在新的货币政策操作框架下,MLF操作更加市场化,中标利率已失去政策含义。下半年以来,MLF改为市场化利率招标,参与机构更多地参考1年期同业存单利率投标,因此MLF中标利率已不具有政策信号作用。目前,国有银行和股份制银行1年期同业存单利率在1.65%左右,这类银行投标MLF的利率不会显著高于同业存单利率,而中小银行由于融资能力相对较弱,投标MLF的利率可能会提高。

业内人士指出,在流动性充裕的情况下,MLF投放减少,利率招标机制下会优先满足高利率投标,因此MLF中标利率不一定低;而如果央行需要通过MLF投放更多中长期资金,覆盖更大范围的投标,预计MLF中标利率将下行。考虑到工具之间的替代性,市场应理性看待MLF投放量的变化。

(文章来源:券商中国)

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。