跨年行情受期待,科技板块获投资者青睐

AI导读:

跨年行情与春季躁动备受瞩目,投资者对下周市场有所期待。科技板块表现强势,受访者对科技板块一致看好的比例大幅飙升。同时,机构对市场的投资策略也进行了详细分析。

跨年行情与春季躁动备受瞩目,投资者信心有所回升。

科技板块获投资者青睐

支持率显著攀升

近日,数据宝发布了一份《2024年倒数7个交易日,市场展望》的小调查结果,感谢广大投资者的积极参与和支持。

回顾上周(12月16日至12月20日),A股市场三大股指集体走低,沪指最终收盘于3368点。在股市震荡的背景下,投资者的情绪出现了新的波动。

调查结果显示,经过一周的震荡,投资者情绪呈现新态势。

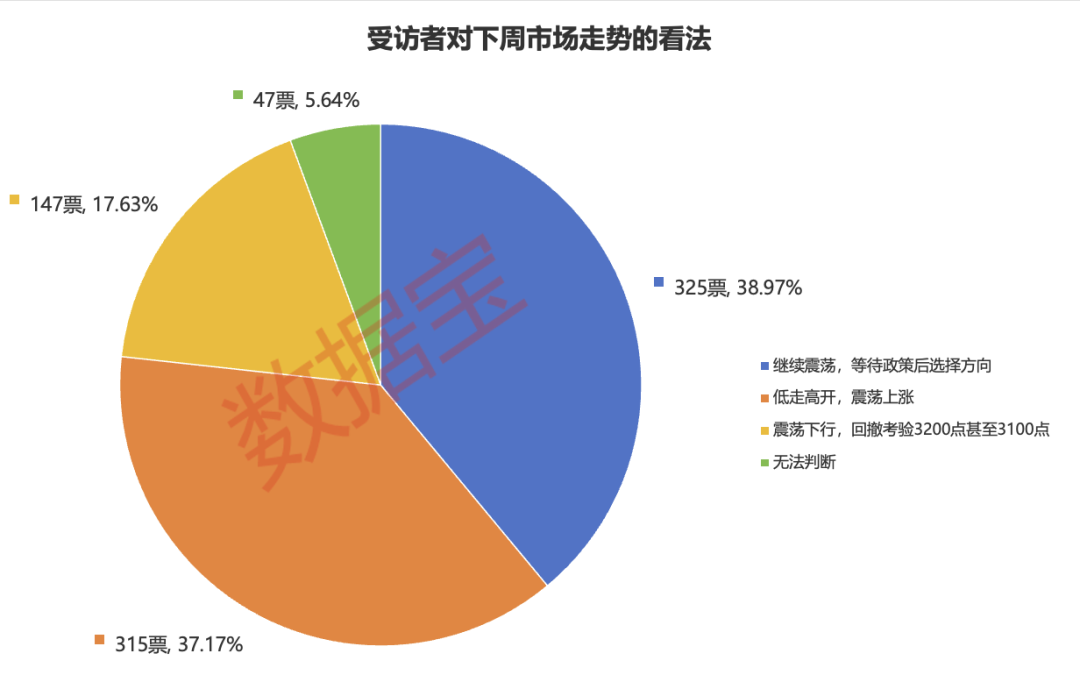

有37.17%的受访者预计下周市场将呈现“低走高开,震荡上涨”的态势,较上周上升1.5个百分点。

认为市场将“继续震荡,等待政策后选择方向”的受访者占比38.97%,较上周大幅增加8个百分点。

而认为市场将“震荡下行,回撤考验3200点甚至3100点”的受访者比例大幅下降至17.63%,较上周减少10.1个百分点。总体来看,投资者对市场的短期前景持乐观态度。

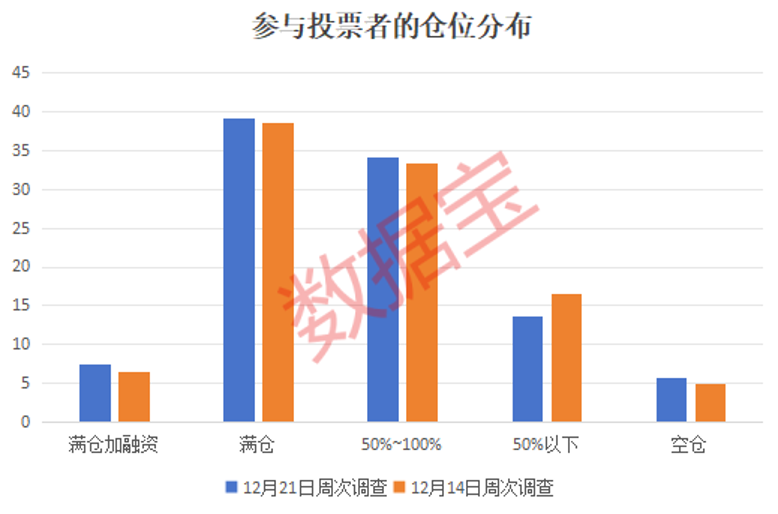

同时,本周投资者的仓位水平也有所提升,增仓比例呈现上升趋势。

从具体仓位分布来看,满仓和满仓加融资的受访者合计占比达到46.64%,略高于上一周的45.18%。

持仓在“50%~100%”区间的比例也有所上升,而持仓“50%以下”的比例较上期减少,空仓人数比例略有增加。

在盈利情况方面,44.61%的受访者表示本周实现了盈利,较上期下降5.22个百分点,其中盈利10%以内的受访者下降较为明显。

投资者的亏损比例则有所增加,具体表现为:“亏损10%以内”的受访者占比35.93%;“亏损10%~20%”的比例为11.15%,较上期上升2.75个百分点;“亏损20%以上”的比例也较上期有所增加。

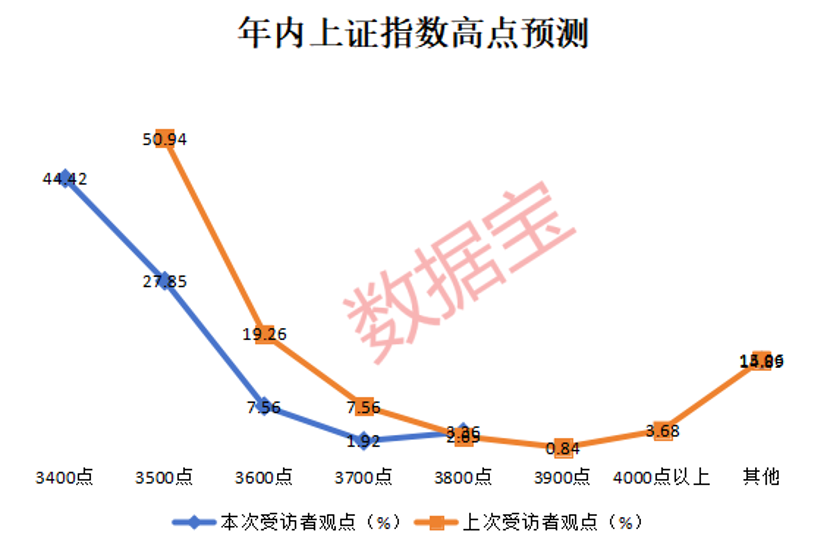

对于A股未来走势,超过44%的受访者认为年内上证指数能突破3400点。而认为将高于3500点的受访者比例仅为27.85%,较上期大幅下降。

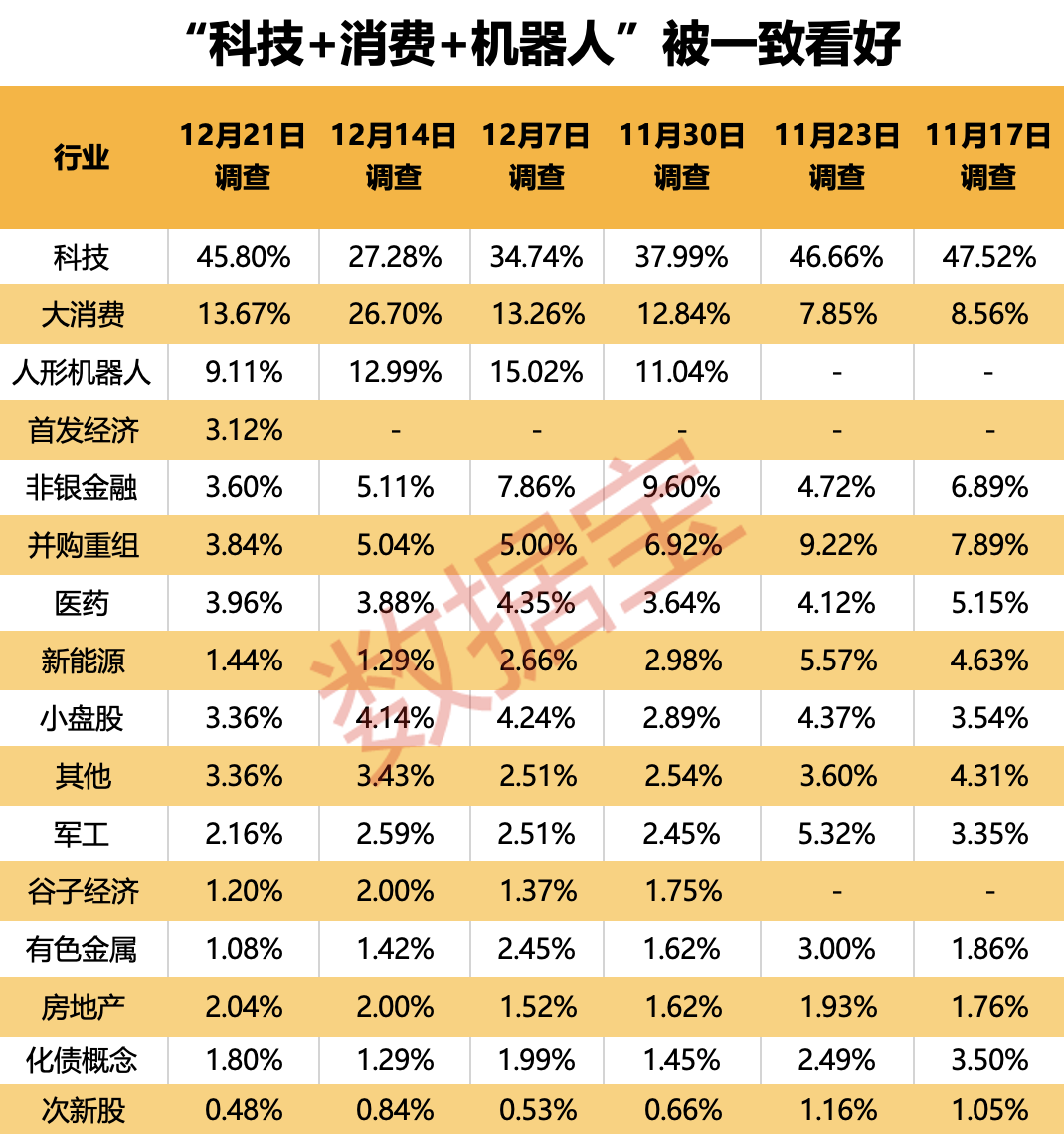

在潜力板块方面,科技、大消费及人形机器人依然是投资者看好的方向。

AI赛道持续升温,豆包概念、AI眼镜、MCU芯片、铜缆高速等细分领域表现活跃,科技板块表现抢眼。受访者对科技板块的看好比例飙升至45.9%,较上周大幅提升18.62个百分点。

随着AI技术的迅猛发展,市场对芯片的需求大幅增长。机构分析指出,芯片行业作为典型的强周期行业,一般3年至4年为一个周期。本轮芯片行业上行周期始于2023年,市场普遍预期未来仍有较大发展空间。

展望未来7个交易日的市场走势,投资者意见不一。近63%的受访者认为当前市场处于震荡市行情,而认为市场处于牛市的比例不足三成。

美联储于12月19日凌晨宣布降息25个基点,将基准利率调整至4.25%至4.50%之间,这是美联储自今年9月份以来连续第三次降息。

降息消息公布后,黄金价格一度大幅下跌,现货黄金价格自11月18日以来首次跌破2600美元/盎司,日内跌幅超过2%;COMEX黄金期货最低触及2596.7美元/盎司,最新收盘价为2640.5美元/盎司。

对于国际金价后续走势,41.37%的受访者认为将呈现“震荡回撤”态势,而30.7%的受访者则持“持续上涨”观点。

机构观点概览

本周沪指累计下跌0.7%,深证成指下跌0.62%,创业板指下跌1.15%。以下是各大机构的最新投资策略,供投资者参考:

广发证券指出,年末关键会议定调“超常规”,跨年行情与春季躁动值得期待。数年未见的“双宽定调”表明经济正处于宏观周期“下行尾声至复苏初期”的阶段,且2025年较长时间内将维持这一预期。

渤海证券认为,市场经历短期调整后,未来有望迎来筑底反弹。在业绩缺乏观测窗口的阶段,流动性是否充裕并带动题材全面活跃,将是市场能否止跌走强的关键。短期内,伴随美联储鹰派表态和年末临近,流动性环境面临不确定性。如果年底前流动性环境逐步改善,市场有望借机筑底回升;反之,则需更多时间完成企稳。

中泰证券分析,政策预期、监管节奏、楼市表现与海外风险是驱动资金的四大核心因素。新形势下,政策是否有更大力度的突破将是决定下半年市场的关键变量。通过政策进行预期管理以提振社会信心是政策层发力的重要方式之一,股市或成为重要抓手。在金融监管节奏更加柔和与资本市场政策支持的背景下,2025年股市或将呈现底部不断抬升、市场活跃度提升的特点。

中信建投证券首席策略官、董事总经理陈果表示,“9·24新政”实施以来不到三个月,现在谈论结束为时尚早,市场机会依然丰富。无论对长期经济增速持乐观、谨慎还是不确定态度,这轮A股行情都是未来几年中难得的做多机遇。

(文章来源:数据宝)

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。