人民币汇率、美联储降息及债券ETF市场动态解析

AI导读:

本文解析了人民币汇率走势、美联储降息预期变化及债券ETF市场规模大增等市场动态,专家对汇率走势、降息路径及债券ETF未来发展进行了深入解读。

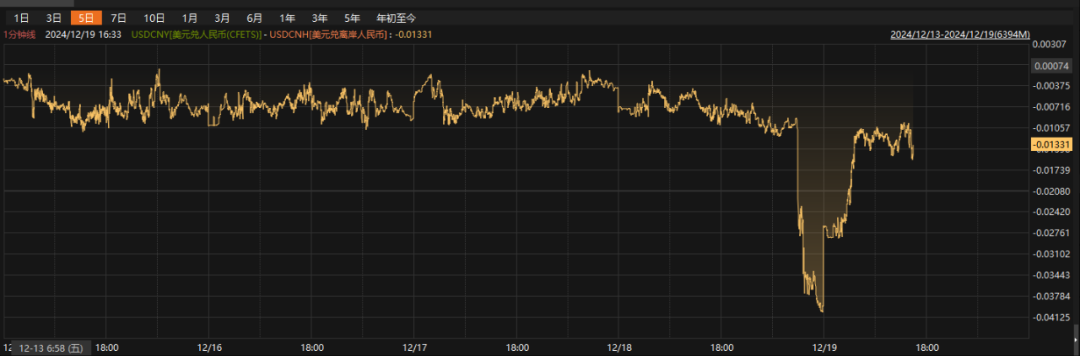

1、离岸人民币跌破7.32,专家解析未来走势

(数据来源:Choice数据)

中国新闻网 “三里河”报道,中国央行在外汇市场上扮演关键角色,人民币具备稳定基础。外资已认识到,单边押注人民币走势将面临风险。人民币未来走向受多重因素影响,包括中国经济表现和外部环境变化。专家提醒,应以风险中性态度看待汇率走势,避免对特定点位过度反应。

国信证券宏观固收首席分析师董德志指出,若不考虑贸易战影响,当前汇率空间与中美息差相对应。美联储若明年降息,将扩大息差空间。贸易战前,汇率/中美息差非降息主要约束,预计上半年延续宽松政策,降息约20-25BP。下半年若关税大幅增加,汇率将承压。央行或逐步提高汇率容忍度。

浙商证券大固收组长、固收首席覃汉认为,人民币汇率面临贬值压力,但尚未形成一致预期。央行具备较强兜底能力,人民币汇率可能在可控范围内小幅贬值,以应对潜在外需不利因素。

天风证券固定收益首席分析师孙彬彬表示,综合考虑国际收支平衡和外围压力,货币政策应以我为主,汇率或可适度贬值,预计下一位置为7.3-7.35,不影响利率。

野村全球宏观研究主管苏博文指出,中国央行放任人民币大幅贬值并非良策,因宏观环境存在挑战,大幅贬值可能引发资本外逃。

瑞银分析称,中央经济工作会议强调保持人民币汇率基本稳定。中国央行或允许人民币对美元贬值5%-8%,以缓冲关税冲击。政府将密切管理贬值步伐和幅度,但不会主动利用汇率贬值作为宏观工具。

2、美联储降息预期下调,市场反应强烈

东吴证券首席经济学家芦哲表示,12月FOMC会议表态鹰派,市场交易强美元。点阵图显示未来降息次数减少,美联储开始评估特朗普政策对通胀的影响。预计2025年美联储货政先松后紧,警惕下半年不降息风险。当前美债和黄金具有较高的配置性价比。

华泰证券首席经济学家易峘认为,联储2025年将放缓降息节奏,特朗普政策或成主要因素。联储大选后美国经济保持韧性,预计1月会议将暂停降息,观察特朗普政策影响。预计上半年降息两次,下半年停止降息。

国盛证券首席经济学家熊园指出,美联储降息但暗示后续节奏放缓,市场降息预期大幅下降。当前市场降息预期已接近触底,资产价格调整的时间和幅度可能有限。

中金公司研究部海外策略首席分析师刘刚分析,未来降息时点和路径取决于经济路径和特朗普政策。降息目标为降低融资成本,推动信用周期重启。预计美债利率降至3.5%左右合适,美债冲高提供交易空间,美股回调后可介入。

3、债券ETF市场规模年内大增,专家解读原因与趋势

西部证券固收首席分析师姜珮珊表示,2024年低利率环境下,债券ETF份额快速增长。债券ETF具备费率低、交易便利等优势,市场规模不断扩大。利率债类ETF收益强但波动大,信用债类ETF注重流动性,可转债类ETF成交额与份额快速上升。

国泰君安固收研究资深分析师唐元懋指出,资本新规带动被动债基规模增长,债券ETF由机构投资者主导。纯债类ETF中,利率类偏中长端,信用类偏短端。主动债基超额空间压缩,债券ETF成本优势凸显。

法询金融固收组认为,公募基金在债市中的角色重要,指数化、工具化是大势所趋。未来债券基金的重要方向可能是指数类产品,债券ETF是尚未开发的蓝海。

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。