国债期货集体收涨,货币政策放松预期升温

AI导读:

中央经济工作会议强调“扩内需”,机构预计货币政策将加速宽松。国债期货市场全线飘红,银行间主要利率债收益率全线下行,公开市场操作保持流动性充裕。

中央经济工作会议强调“扩内需”为首要任务,市场普遍预期货币政策将加速宽松,为债券市场注入强劲动力。在此背景下,国债期货市场全线飘红,呈现出一派繁荣景象。

具体来看,国债期货各期限主力合约均实现上涨,其中30年期主力合约涨幅达0.6%,10年期主力合约上涨0.24%,5年期主力合约则上涨0.16%,均创下收盘价历史新高。此外,2年期主力合约也微涨0.02%,盘中再度刷新历史新高。

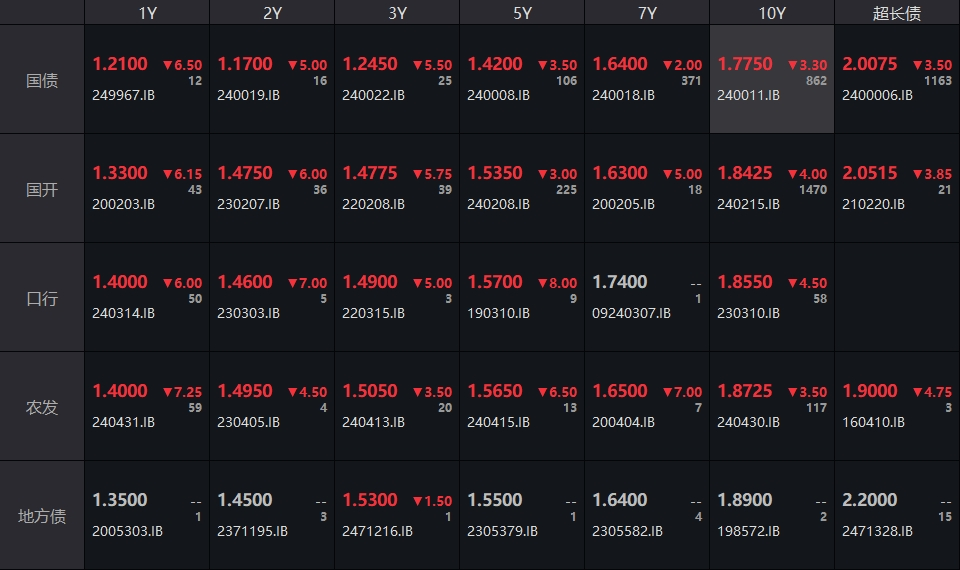

银行间主要利率债收益率也呈现全线下行的态势。截至北京时间16:30,10年期国债活跃券240011收益率下行3.3bp至1.775%,30年期国债活跃券2400006收益率下行3.5bp至2.0075%,10年期国开活跃券240215收益率也下行4bp至1.8425%。

(数据来源:WIND,财联社整理)

业内人士分析认为,中央经济工作会议内容整体延续政治局会议精神,对债市未构成明显利空。受降准预期及银行表内买债额度限制等消息影响,债市利率持续下行,30年期国债利率一度突破2%大关,虽未站稳但已逼近1%区间。

中金公司解读称,预计明年广义财政赤字将继续扩大,货币政策放松步伐也将明显加快。同时,“扩内需”被提升至更高位置,成为政策首要任务。受此影响,A股市场有望迎来积极变化,“岁末年初行情”虽有波折但仍将持续。其中,“AI+”概念、非银金融、房地产产业链以及扩内需相关板块有望获得相对收益。此外,明年房地产市场有望迎来低位企稳,为债市提供更大上涨空间。

中国人民银行有关负责人表示,将打好宏观政策协调配合“组合拳”,为政府债券发行创造良好流动性环境,并通过增加国债买卖操作等措施助力积极财政政策更好发挥实效。同时,央行还将深化汇率市场化改革、加强汇率预期管理并应对外部冲击,确保人民币汇率在合理均衡水平上基本稳定。此外,央行还将按照中央经济工作会议要求提高政策整体效能。

公开市场方面,央行于12月13日以固定利率、数量招标方式开展了2051亿元7天期逆回购操作,操作利率维持在1.50%不变。本周央行公开市场共开展5385亿元逆回购操作,因有3541亿元逆回购到期,全周净投放流动性1844亿元。

下周央行公开市场将有5385亿元逆回购到期,此外下周一还将有14500亿元MLF及1200亿元国库现金定存到期。资金面方面,Shibor短端品种多数下行,其中隔夜品种下行7.8BP报1.404%,而7天期则上行12.3BP报1.758%。银银间市场及银行间市场回购定盘利率也多数呈现下行态势。

一级市场方面,财政部中午发行的24附息国债24已顺利完成招标工作。该期国债期限为2年,中标利率为1.06%,边际利率为1.1%,全场投标倍数为3.51倍,边际倍数为1.93倍。

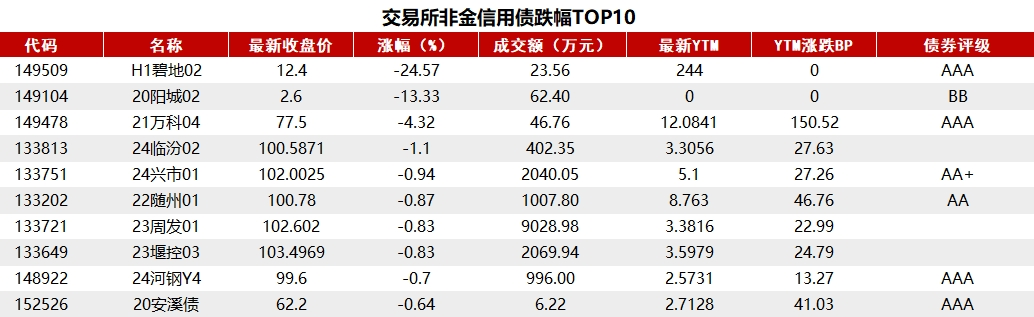

交易所信用债市场表现则呈现涨跌互现的态势。据Choice数据统计显示,今日交易所市场非金信用债跌幅排行前五的债券分别为H1碧地02、20阳城02、21万科04、24临汾02和24兴市01;而涨幅排行前五的债券则分别为18粤桥02、20万科08、20龙湖02、21常高G3和22万科02。

存单方面,今日3个月期国股存单需求较好,利率在1.68%-1.75%之间,较前一日下行2bp;而1年期国股存单利率则报在1.6%-1.71%之间,较前一日下行5bp。AAA级存单方面,9个月期成交利率为1.68%,1年期成交利率同样为1.68%。

(数据来源:Choice,财联社整理)

(文章来源:财联社)

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。