中央政治局会议后市场展望:政策超预期,股债后市如何演绎?

AI导读:

中央政治局会议释放增量信息,政策定调超预期,包括突破定调、转向力度和重视程度。债市继续上涨,利好因素未变;股市高开回落,但中长期向上趋势未改。政策组合精准施策,为市场注入信心。

回想上周市场波动之际,还在直播中加油打气,提醒投资者不应将单一会议的期望视为决定性的胜利。未来一个阶段的政策逻辑,主趋势将是部分证实和继续等待证实,尚未出现证伪的迹象。自“924”以来,新周期的故事仍在持续发酵。

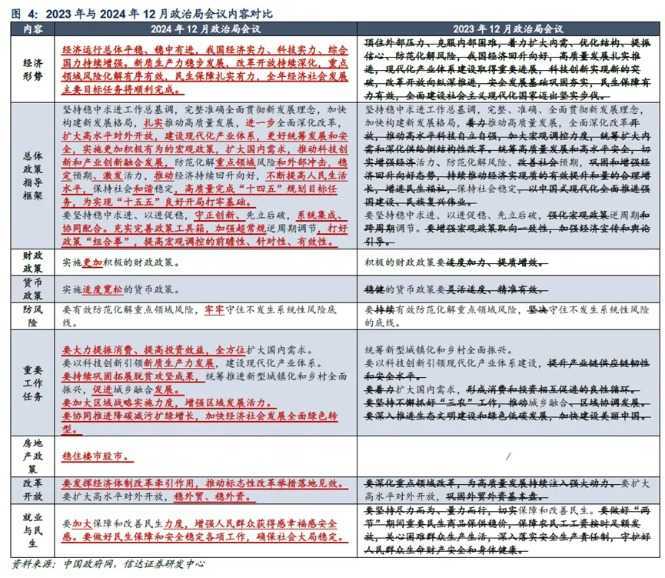

12月9日盘后,中央政治局会议顺利召开的消息一经发布,市场迅速沸腾。本次会议释放了哪些增量信息?中央政治局会议通常每1-2个月召开一次,而4月、7月和12月的会议则侧重经济议题。特别是12月中上旬的会议,常被视为年底中央经济工作会议的前奏,为来年政策定下基调。随后的中央经济工作会议则据此制定具体部署,备受社会各界瞩目。

从会议通稿来看,本次政策定调存在三重超预期之处。一是“突破”定调,会议首次提出“超常规逆周期调节”,彰显当局稳增长的决心,政策导向从被动应对转向主动出击。在经济周期的波动中,“逆周期调节”对稳定经济增长、促进就业和维护金融市场稳定至关重要。“超常规”则意味着政策思路将更加积极,后续政策可能有所突破,不限于传统工具和方法。

例如,可能设定较高的GDP目标、实现赤字率突破、发行更大规模的特别国债、实施更大力度的降准降息、结构性货币政策工具扩容等。随着政策想象空间被打开,是时候摒弃线性思维,对“实干”基调抱有更高期待。

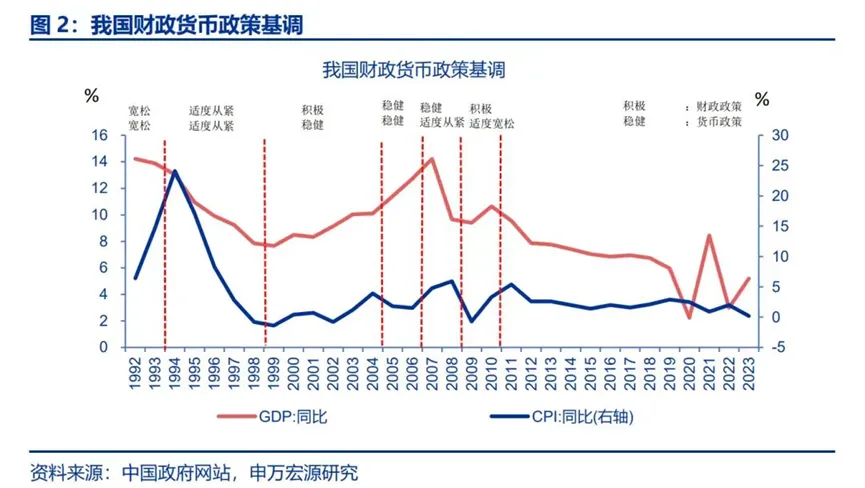

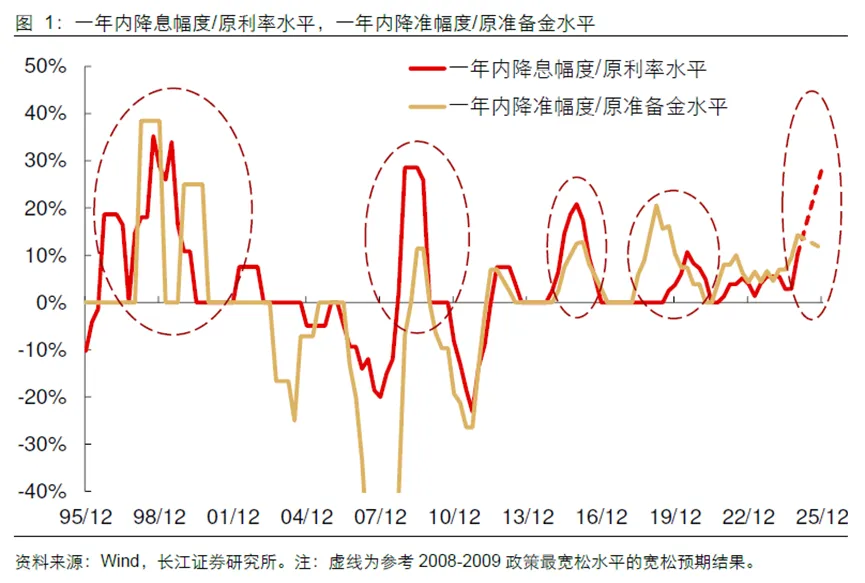

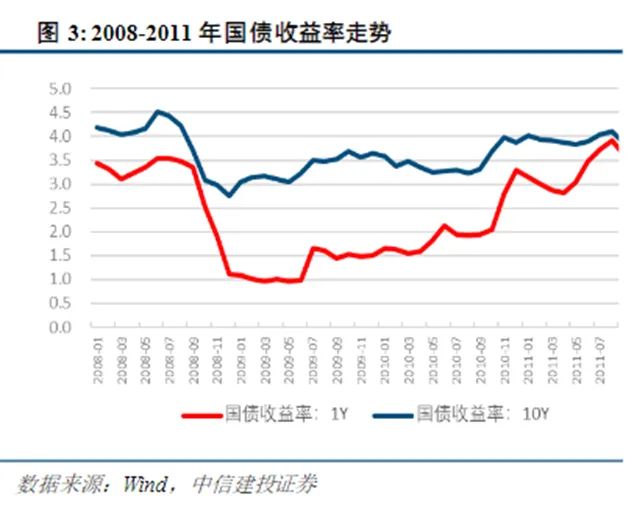

二是转向力度超预期。财政政策方面,会议提出“更加积极的财政政策”;货币政策方面,时隔十四年,货币政策的定调首次由“稳健”调整为“适度宽松”,标志着货币政策思路的重大调整。上一次类似转向发生在2008-2010年,期间宽松政策接连落地,如1年期LPR、存款准备金率大幅下降。

若以今年底1年期LPR和存款准备金率为参照,来年的降准和降息仍有较大空间。此次超预期的“宽松”表态,为居民和企业资产负债表的修复营造了宽松货币环境,为迷茫的市场注入信心。

三是重视程度超预期。会议通稿简洁,但特别提及“稳住楼市股市”,不仅提升了楼市与股市的地位,还明确提出了稳定中国资产价格的预期。通过托举资本市场,打造新财富效应,进一步刺激消费、推动经济复苏的市场期待增强。同时,会议将扩内需列为重点工作之首,表明对扩内需、提振消费的重视,相关政策有望延续并扩大。民生保障方面措辞加强,确保社会大局稳定。

从楼市到股市,从消费到民生保障,政策直击主题,说明微观个体在宏观经济中的获得感成为重中之重。预计托幼、养老、教育、生育等惠民政策将持续推出。

债市方面,随着货币政策定调出现十年大变化,今日债市继续上涨,各期限国债利率均下行,十年期国债利率续创历史新低。短期来看,债市利好因素未变,市场对降准降息的预期发酵,非银机构抢筹债券,资管行业新配置需求带来债市佳绩。中期来看,需关注财政加力带来的供给侧风险及政策带来的基本面冲击。长期来看,债市仍处于有利环境,中国经济向高质量发展转变,宽松货币环境及低利率趋势不变。

股市方面,今日A股高开回落,留下放量阴线,令投资者意外。走势源于资金短期博弈,A股波动性大,加剧了部分资金的短线择时动机。然而,短期波动不影响中长期趋势,当前应着眼于大势。在政策明确指引和央行货币政策转向的背景下,权益市场向上可能性提升。历史上首次提出“适度宽松货币政策”后,权益市场迎来上涨。当前国内宏观经济仍需化解内部债务周期、扭转CPI下行周期。尽管海外政策周期、货币环境及全球经济会带来波折,但国内政策基调已明确转向,需时间和更多信息应对内外压力。

本轮A股市场行情启动的关键在于政策组合精准施策,扭转投资者悲观预期。决策层正视困难、支持资本市场态度转变,是股市行情和底部抬高的坚实基础。往后看,多空博弈将继续,市场波动可能不小,但在旧叙事反转、逐步恢复理性的市场中,选择优秀标的、聚焦宽基、股东回报、新质生产力的均衡配置,逢低买入,是兼具赔率和胜率的投资策略。

或许此后气温仍有反复,但当风已起、势已立,我们有理由对新周期的开启充满信心,做长期大概率正确的事情。(文章来源:华夏基金)

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。