特变电工低价转让火电资产助力新特能源IPO

AI导读:

特变电工通过关联交易,以低价转让盈利稳定的火电公司准东能源49%股权给控股子公司新特能源,助力其IPO进程。尽管对新特能源是利好,但可能损害特变电工和新疆众和的中小股东利益。

接近年关,面对盈利压力,不少上市公司选择通过关联交易来改善业绩,特变电工(600089)便是其中之一,其通过此类方式助力控股子公司新特能源(01799)的IPO进程。

12月7日,特变电工发布公告,其控股子公司新特能源计划受让另一控股子公司天池能源所持有的全资子公司准东能源49%的股权,交易金额为15.08亿元。最初公告称该交易不构成关联交易,但随后新特能源确认,由于特变电工直接或间接持有新特能源64.52%的股权,天池能源成为新特能源的关联方,因此本次交易构成关联交易。

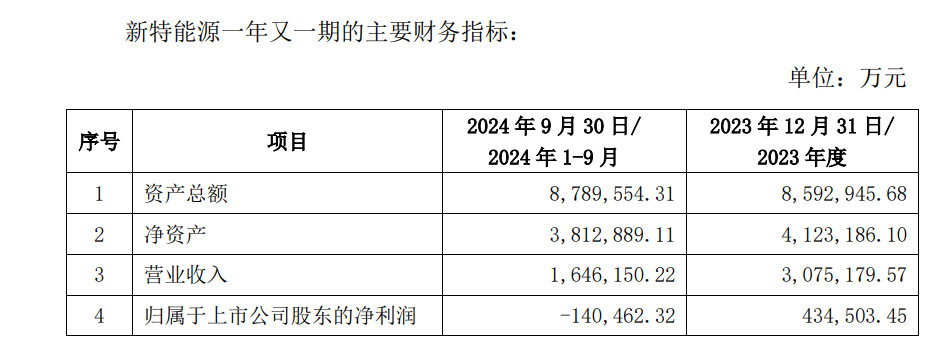

此次交易完成后,新特能源将按持股比例享有对准东能源的投资收益,这对于前三季度已亏损的新特能源而言,无疑是一大利好。目前,新特能源正推进上交所主板上市,尽管已于2023年9月获得上市委审议通过,但此后业绩下滑,甚至在2024年上半年及前三季度继续亏损,导致其IPO之路充满挑战。而收购盈利稳定的准东能源,或能助其保持盈利,为IPO保留希望。

优质火电资产低价转让

与新特能源以新能源业务为主不同,准东能源是一家保持高盈利水平的火电公司,堪称优质火电资产。其运营的火电项目北一电厂是准东至华东(皖南)±1100千伏特高压直流电输电工程的配套电源项目,自2019年投产运营以来,连续三年成为中国特高压外送电量的首位。

准东能源2023年毛利率为54%,2022年及2023年扣除非经常性损益后的净利润分别为6.38亿元和8.03亿元。截至2024年8月底,其净资产为16.89亿元,评估值为30.77亿元,增值率82.13%。新特能源以15.08亿元购得49%股权,市盈率仅为4倍,远低于A股火电公司。

对于新疆众和和特变电工而言,以如此低估值交易或损害中小股东利益。然而,对于新特能源而言,此次收购能在一定程度上对冲多晶硅低迷对盈利水平产生的负面影响,并享有稳定的现金分红。

新特能源是一家以多晶硅生产、光伏和风力发电为主业的公司,于2015年在港交所上市。由于多晶硅价格暴涨,其2021年及2022年盈利飙升,并于2022年7月提交了上交所主板上市的申请。然而,随着光伏行业产能过剩,多晶硅价格持续大跌,新特能源2023年盈利大幅下滑,并于2024年上半年开始亏损。其IPO之路也因此变得前景黯淡。

尽管上交所上市委已于2023年9月同意了新特能源的IPO申请,但由于其盈利大幅下降及2024年前三季度的亏损,导致其迟迟不向中国证监会提交注册申请。目前,新特能源上市审核状态为中止,原因是财报更新。

此次低价转让对准东能源股东而言是利好,但对特变电工和新疆众和的中小股东而言并不友好。新特能源表示,持有准东能源49%的股份后,将按权益法核算确认投资收益,从而能在一定程度上缓解业绩压力。

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。