中信证券:房地产市场止跌回稳,看好新周期与产业链

AI导读:

中信证券分析师指出,房地产市场出现止跌回稳信号,适度宽松货币政策有望释放真实住房需求,尤其在一二线城市和高品质住宅领域。看好新周期与产业链发展。

12月10日,中信证券的多位分析师陈聪、张全国、刘河维等在最新研报中,明确指出了房地产市场正出现止跌回稳的积极信号,并认为适度宽松的货币政策将有望充分释放真实的住房需求,特别是在中国的一二线城市及高品质住宅领域。

▍重要事件回顾:

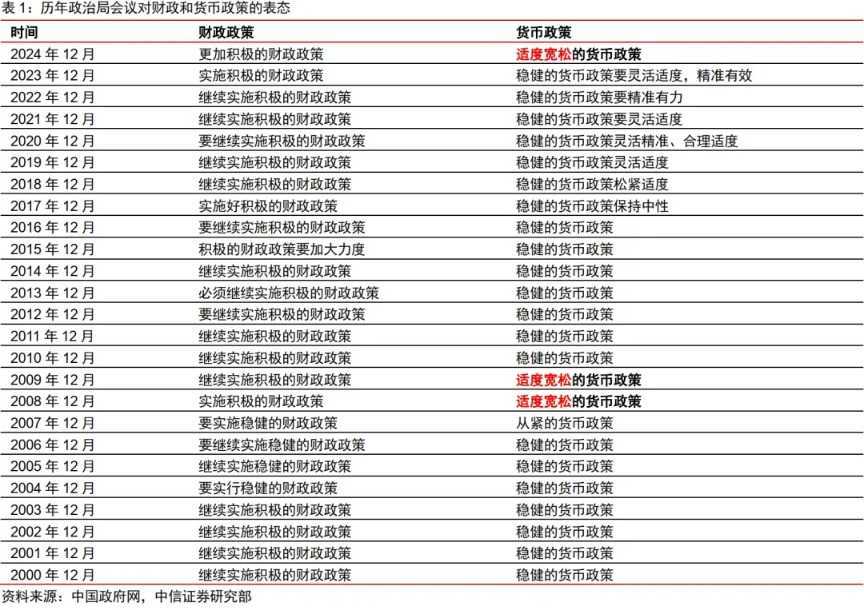

就在前一天,即2024年12月9日,中共中央政治局会议提出了实施更加积极的财政政策和适度宽松的货币政策,旨在通过政策“组合拳”加强超常规逆周期调节,以稳住楼市和股市。

▍货币政策新动向:

适度宽松的货币政策表态,相较于降息而言,更为罕见且力度更大,且与房地产市场紧密相连。回顾历史,这种政策往往伴随着利率的进一步下调。上一次我国实施适度宽松的货币政策是在2008年,当时为了抵御国际经济环境的不利影响,国务院出台了一系列措施,包括实行积极的财政政策和适度宽松的货币政策,结果基准利率总计下调了189个基点。随后的一年里,房价显著上涨,不动产资产价格得以恢复。

▍市场需求变化:

与2008年相比,当前中国房地产市场的真实需求更加聚焦于核心城市,高品质住宅供不应求。尽管总量上商品房建设已进入新阶段,但结构上看,“好房子”依然短缺。因此,那些专注于核心区域并提供优质产品的开发企业,仍具备可持续发展的潜力。

▍资金成本下行:

尽管个人住房贷款平均利率已较历史高点下降232个基点,但未来,尤其是在核心城市,居民置业资金成本仍有显著下行空间。商业银行负债成本下降、公积金贷款利率预期降低、核心城市按揭贷款定价溢价以及个税抵扣政策等因素,均将推动置业资金成本的进一步降低。

▍市场趋势向好:

根据贝壳研究院数据,2024年11月,50城二手房价指数环比上涨0.3%,连续两个月上涨,其中一线城市环比上涨0.7%。冰山指数也显示,截至2024年12月1日,75个城市中有21个城市月度挂牌价环比回升,整体环比跌幅收窄。这表明,超常规逆周期调节政策正在逐步扭转对收入和财富积累的悲观预期,有望稳定房价并释放真实需求。

▍风险提示:

尽管前景向好,但仍需关注按揭贷款利息成本下降幅度低于预期、三四线城市房屋供给偏大、部分房地产企业资产质量偏差等风险因素。

▍结论与展望:

中信证券分析师团队看好这一新周期,认为房地产市场止跌回稳,真实需求依然庞大,特别是在一二线城市和高品质住宅领域。他们看好那些聚焦核心城市、提供优质产品的开发企业,以及受益于产业链经营环境转暖的服务公司。

(文章来源:大河财立方)

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。