中央政治局会议释放重要信号:财政政策更积极,货币政策适度宽松

AI导读:

中央政治局会议提出更加积极的财政政策和适度宽松的货币政策,为历史首次。会议强调加强超常规逆周期调节,全方位扩大国内需求。10年国债收益率再创新低,A股或有上行空间。15股补涨潜力凸显。

中央政治局会议于12月9日召开,提出了“两大提法”为历史首次,并明确了三大重点值得市场密切关注。

见证历史时刻,“两大提法”开创先河

会议指出,明年将实施更加积极的财政政策和适度宽松的货币政策,以充实完善政策工具箱,加强超常规逆周期调节,打好政策“组合拳”,确保宏观调控的前瞻性、针对性和有效性。

通稿中,三大亮点引人注目:一是首次在政治局会议级别提及“加强超常规逆周期调节”,预示着后续政策工具将更加多样化;二是财政政策由“积极”升级为“更加积极”,上一次提出此表述还是在2020年;三是货币政策方面,近14年来中央首次定调为“适度宽松”。

专家指出,近年来货币政策经历了由偏紧到稳健中性,再到偏松的转变,体现了货币政策的灵活适度和精准有力。而此次“更加积极的财政政策+适度宽松的货币政策”组合,在政治局会议历史上尚属首次。

同时,会议还强调明年要大力提振消费、提高投资效益,全方位扩大国内需求,措辞更加积极,凸显了扩内需的紧迫性。

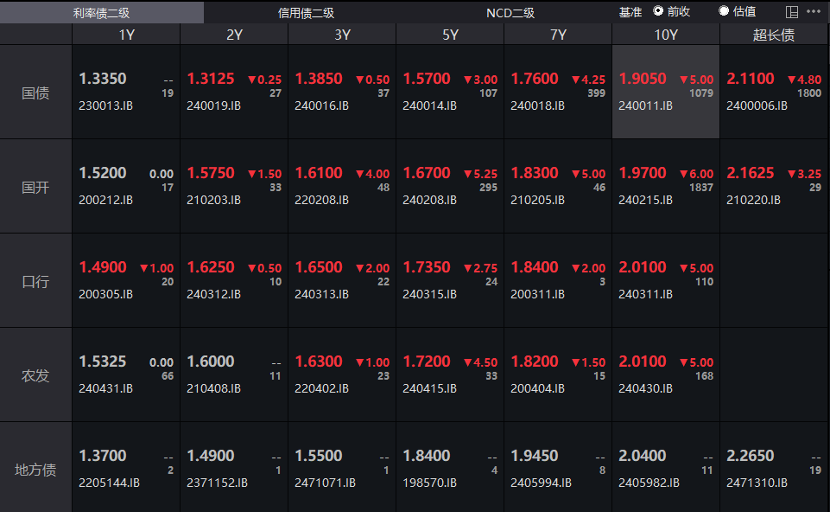

10年国债收益率刷新低点

受“适度宽松”政策影响,10年国债收益率再度走低。截至最新数据,10年期国债活跃券“24附息国债11”收益率已降至1.905%,续创历史新低。

从趋势看,未来整体债券收益率下行是大势所趋。12月2日,10年期国债收益率已向下突破2.0%,正式迈入“1字头”时代,有机构预测2025年将触及1.6%至1.8%的区间。

对于A股市场而言,招商策略认为,当前10年期国债收益率低于2%,在宽松货币政策持续的背景下,市场中长期利率中枢可能进一步下移,中高收益率资产荒加剧,股票资产相对债券资产的性价比提升。若后续权益市场赚钱效应持续改善,居民存款向权益市场转移,A股有望迎来较大上行空间。

15股补涨潜力凸显

华安证券最新研报指出,随着扩大内需在2025年经济工作中的重要性提升,本次政治局会议有望成为成长主题风格向消费、地产链及汽车方向转换的重要催化剂。

11月以来,大消费板块个股表现强劲,但仍有15股年内跌幅超过20%,其中健麾信息、良品铺子、ST佳沃跌幅更是超过30%。

从估值角度看,滚动市盈率低于30倍的大消费股有58只,格力电器市盈率仅为7.68倍。低估值个股中,上汽集团、豫园股份均处于破净状态。

随着跨年行情的开启,岁末年初市场往往呈现“价值搭台,成长唱戏”的特征,大消费板块有望迎来景气度延续。根据多家机构一致预测,今年业绩有望实现增长,且最新收盘价较机构一致预测目标价上涨空间超20%的个股共有15只。

其中,天康生物股价上涨空间和今年业绩增幅均居首位,该股最新收盘价6.76元/股,距目标价上涨空间为32.17%。公司生猪销售收入及归母净利润均实现大幅增长,东兴证券表示,养殖企业今年全年盈利规模或可观。

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。