光威复材收购控股子公司,碳纤维业务前景存疑

AI导读:

光威复材宣布全资子公司威海拓展将收购控股子公司内蒙古光威100%股权,交易价格3.5亿元。内蒙古光威自设立以来业绩不佳,光威复材表示将积极探索改善运营措施。碳纤维市场持续承压,行业整体亏损,此次收购能否实现利好存不确定性。

12月2日,光威复材(300699)宣布其全资子公司威海拓展计划以自有资金收购控股子公司内蒙古光威碳纤有限公司100%股权,交易已获得董事会批准。根据评估报告,内蒙古光威的净资产评估价值为3.5亿元,增值率为118.12%,交易价格确定为3.5亿元。

光威复材自2017年上市以来,深耕碳纤维领域,成为“中国碳纤维市场第一股”。公司主营业务涵盖碳纤维、通用新材料、能源新材料等六大板块,率先实现了碳纤维核心装备技术的自主可控。然而,光威复材曾面临业务结构单一的问题,高度依赖军用产品供应。

随着新能源浪潮的兴起,风电市场迅速壮大,成为碳纤维材料的重要应用场景。光威复材敏锐地捕捉到了这一机遇,积极拓展民用碳纤维产品的应用领域,推动军民融合发展的新跨越。2016年起,公司风电碳梁业务稳步增量,2018年进一步专注风电新材料技术的研发和市场开发,与维斯塔斯签署长期稳定合作备忘录。

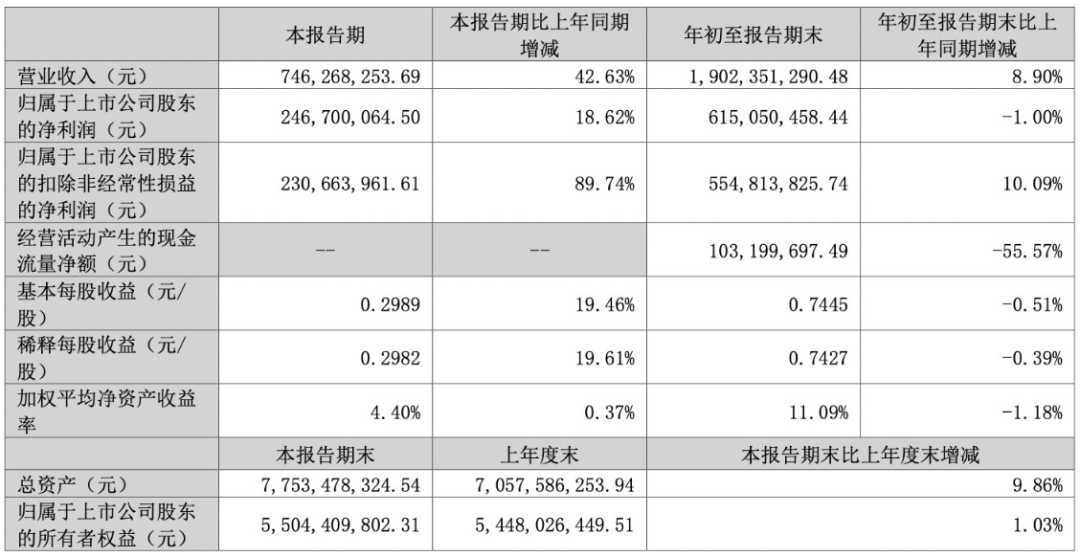

近年来,光威复材归母净利润呈现出稳健快速增长态势,2024年前三季度实现营业收入7.46亿元,同比增长42.63%,净利润增长18.62%。然而,本次收购标的内蒙古光威自2019年成立以来,业绩一直不佳,2023年全年及2024年前三季度均处于亏损状态。

光威复材表示,此举旨在利用自身资源和条件积极探索有效措施,改善内蒙古光威运营状况。但考虑到碳纤维市场价格持续承压,行业整体处于亏损状态,光威复材此次收购能否实现利好,仍存诸多不确定性。同时,内蒙古光威项目一期全面达产尚需时间,可能面临市场需求环境变化、竞争加剧等因素的影响。

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。