10年期国债收益率跌破2%大关,债市成市场焦点

AI导读:

10年期国债上演历史性时刻,收益率跌破2%大关,债市再次成为市场关注焦点。机构认为流动性宽松和基本面偏弱是债市强势主要因素,未来10年期国债或在1.9%-2.0%区间波动。

10年期国债市场今日迎来历史性时刻,早盘10时54分,其收益率一举跌破2%大关,自9月24日后再度迈入“1时代”,并创下自2002年4月以来的新低。在股市波动不定的背景下,债券市场异军突起,成为市场瞩目的焦点。

数据揭示,11月份,10年期国债收益率展现出13bp的强劲下行态势,即便在股市一度逼近3500点的压力下,债券市场依然毫不逊色,迅速接棒成为资金的“避风港”。

众多机构分析指出,当前市场的流动性宽松以及基本面相对疲软,是推动债市持续走强的两大主要因素。展望未来,10年期国债在短期内跌破2%后,预计将在1.9%-2.0%的区间内波动。

今日早盘,债市延续其强劲势头。截至中午12时,10年期国债的收益率一度下探至1.9975%的新低,与此同时,国债期货市场也全面上涨,其中30年期主力合约涨幅达到0.67%。

友山基金联席首席投资官许永斌表示,12月的市场环境面临多重考验,包括央行利率走廊的调控、降准降息的预期以及特朗普新政策的影响。尽管PMI有所回升,但这一改善部分源于对特朗普政府关税政策不确定性的短期反应。

华西宏观固收团队则指出,地方再融资债的增发规模、速度及期限结构对利率上行构成扰动,而信贷数据偏弱、资金面宽松以及一级市场的承接力则是利率下行的支撑。预计12月政府债净发行约1.1万亿元,整体供给压力不大。

华西证券首席经济学家刘郁认为,各期限收益率已创新低,月初市场可能波动较大,但中下旬10年期国债收益率的下行可能会更为顺畅。对于配置盘而言,地方债增发期间的10年和30年地方债均具备配置价值。

业内人士预计,鉴于12月降准预期较高,而降息可能最早于明年一季度实施,12月的利率走势将呈现季节性下行特征。历史上12月债市10年期国债收益率的下行空间约为6-7bp,因此,5-10bp的“超额下行幅度”仍值得期待。

然而,并非所有机构都持乐观态度。天风固收团队认为,10年期国债有效突破2%的希望或需等待中央经济工作会议公告落地后再做判断。若公告结果低于预期且央行不干预,10年期国债才会稳定在2.0%以下。

许永斌还提到,在市场中性利率低于政策利率的情况下,机构会倾向于久期策略配置。他强调,只有降息至中性利率以下,长端利率才不会跟随降息下行,10年期国债才有可能企稳回升。

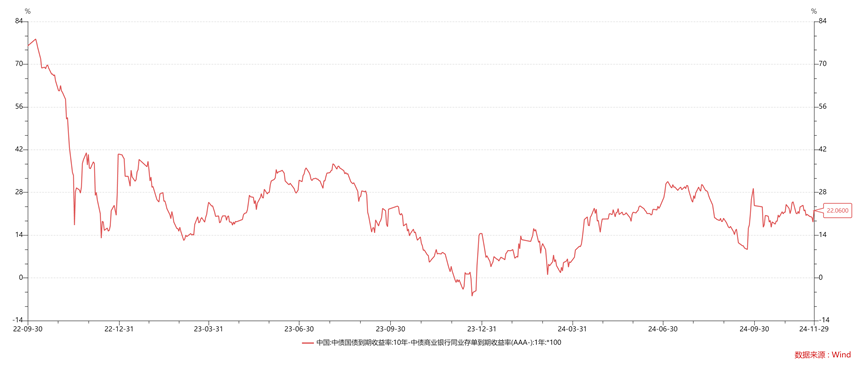

公号“沧海一土狗”主理人也指出,特朗普当选后美元指数走强,而国内一年存单利率在前期快速降息下却稳中有升。这是因为当一年存单利率低于中性利率时,政府通常会快速降息以避免资金提前抢跑和资金利率反弹。

图:一年存单利率较10年国债出现反弹

展望未来,华福固收团队认为,如果明年经济基本面延续今年趋势,政策利率的下调幅度预计约为30BP,曲线形态上可能继续呈现短端先行、长端跟随的走势。然而,考虑到今年政策宽松力度已经较大,2025年财政政策有望进一步加码,届时基本面和经济情绪均可能好转,债券利率也可能明显上行,甚至可能触及2.2%左右的高点。

(文章来源:财联社)

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。