松发股份80亿收购恒力重工,剑指民营造船第一股

AI导读:

松发股份公布80.06亿元收购恒力重工100%股权交易草案,剑指“民营造船第一股”。交易完成后,松发股份将退出日用陶瓷制品制造行业,全面向“全球最具成长力造船厂”战略转型升级。

12月1日晚间,松发股份公布了一项重大交易草案,计划收购恒力重工100%的股权。据悉,恒力重工在此次交易中的整体估值高达80.06亿元,且交易对方承诺恒力重工未来三年累计盈利将不低于48亿元。

交易完成后,松发股份将彻底告别日用陶瓷制品制造行业,转而专注于造船领域,目标直指“民营造船第一股”,并计划全面向“全球最具成长力造船厂”战略转型升级。

交易方案揭秘:80.06亿元估值

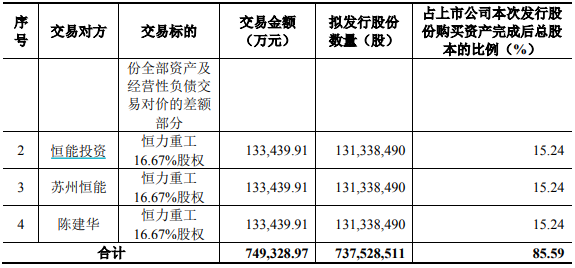

具体来看,松发股份拟通过重大资产置换及发行股份购买资产的方式,收购交易对方持有的恒力重工100%股权。同时,公司还计划向不超过35名特定投资者发行股份募集配套资金。

在重大资产置换方面,松发股份将以其全部资产和经营性负债,与中坤投资持有的恒力重工50%股权的等值部分进行置换。上市公司拟置出资产的交易价格为5.13亿元。

剔除拟置出资产后,松发股份将以发行股份的方式,购买恒力重工剩余资产,交易作价为74.93亿元,发行价格为10.16元/股,预计发行股份数量为7.38亿股。

值得一提的是,在评估过程中,恒力重工的资产基础法估值为80.06亿元,而收益法估值则高达97.24亿元。最终,公司实际控制人选择了较低的80.06亿元作为交易价格。

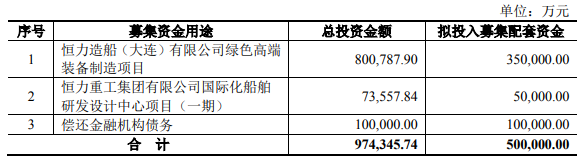

此外,松发股份还计划发行股份募集不超过50亿元的配套资金,用于恒力造船(大连)有限公司的绿色高端装备制造项目。

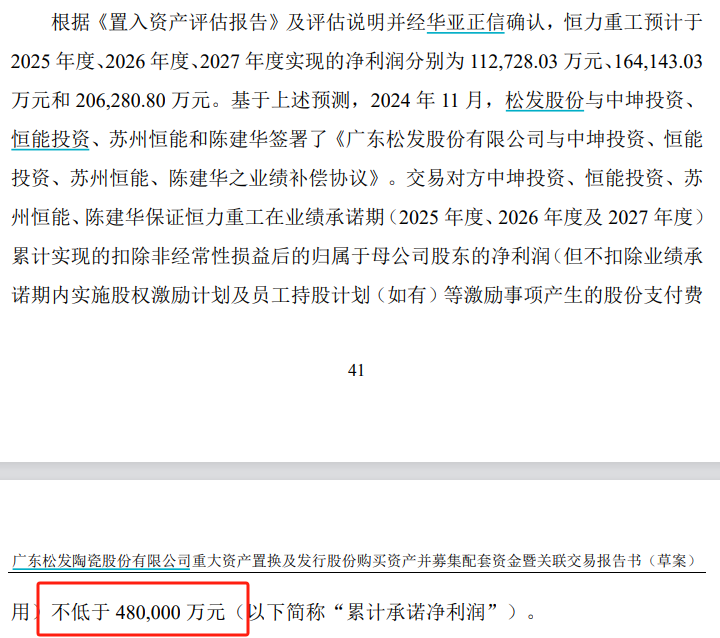

业绩承诺:三年累计不低于48亿元

此次披露的重组草案还公布了交易对方对恒力重工未来三年的业绩承诺。恒力重工预计将于2025年、2026年、2027年分别实现净利润11.27亿元、16.41亿元和20.63亿元,三年累计实现的扣非归母净利润不低于48亿元。

目前,恒力重工的净资产已达31亿元,加上上述业绩承诺,与80亿元的交易价格已基本一致。2024年前三季度,恒力重工已实现归母净利润1.34亿元,期末资产总额为122.77亿元。

恒力重工:新接订单中国第六

近年来,全球造船行业呈现增长趋势,市场空间广阔。在国家“两重两新”政策的支持下,恒力重工致力于打造世界一流的绿色船舶及高端装备制造基地。

恒力重工已投入大量资金对原有厂区进行修缮和改造,打造了具有国内领先基础设施的造船基地。2023年,恒力重工新接订单数量已位居中国第六,全球第九,已确定排产新造船舶140艘,货值约108亿美元。

2024年11月26日,恒力重工交付了第四艘大型散货船,较合同期提前94天。全年将下水12艘船舶,包括1艘30万吨VLCC。此外,恒力重工还自主研发设计了超大型VLCC船,并获得MAN发动机授权,成为行业内能自主生产船用发动机的造船企业之一。

未来,恒力重工将持续发挥自有优势,致力于成为中国由“造船大国”迈向“造船强国”的重要力量。

(文章来源:中国基金报,内容有所调整,旨在提供更全面、详细的信息。)

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。