2023年大中型银行房地产业贷款情况揭晓

AI导读:

2023年大中型银行年报陆续公布,揭示了国有六大行及主要全国性股份制银行去年在房地产业贷款投放及资产质量方面的表现,部分银行房地产业贷款余额增加,部分银行则呈现减少趋势,资产质量方面也有所改善。

随着2023年大中型银行年报的陆续公布,国有六大行及主要全国性股份制银行去年在房地产业贷款投放及资产质量方面的表现得以揭示。

在国有六大行(工商银行、农业银行、中国银行、建设银行、交通银行和邮储银行)与七家全国性股份制银行(招商银行、兴业银行、中信银行、民生银行、光大银行、平安银行、浙商银行)中,七家银行的房地产业贷款余额有所增加,六家则呈现减少趋势。从资产质量来看,六家银行的房地产业贷款不良率有所改善。

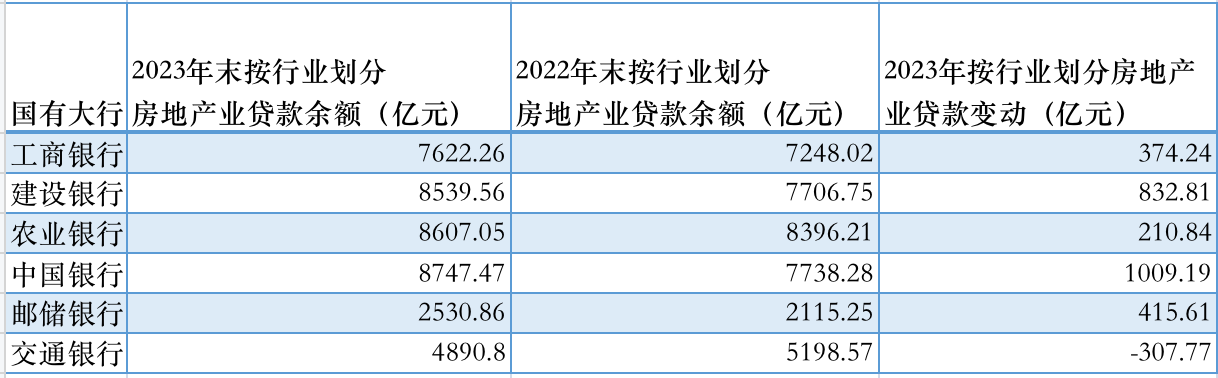

国有大行方面:五家贷款增加,两家不良双降

中国银行在2023年房地产业贷款增加额中位居首位,达到1009.19亿元,建设银行紧随其后。而交通银行,作为2022年房地产业贷款增加最多的银行,在2023年却出现减少,成为去年唯一房地产业贷款余额下降的国有大行。整体来看,截至2023年末,国有六大行的房地产业贷款余额较上年末有所下降。

国有大行2023年房地产业贷款增减情况清晰呈现。

在资产质量方面,与2022年全部“双升”的情况不同,2023年国有六大行中,工商银行和中国银行实现了房地产业不良贷款“双降”,农业银行的房地产业不良贷款余额略有上升,但不良率却出现下降。

2023年国有大行房地产业贷款资产质量情况一目了然。

工商银行副行长王景武在业绩发布会上表示,该行坚持管好存量、精准化险,加大风险房企和项目的处置出清力度,确保资产质量稳定可控。2023年末,境内房地产业不良率较年初下降0.77个百分点。农业银行副行长张旭光则表示,通过积极落实金融16条措施等政策要求,对不良贷款早反应快处置,农业银行房地产行业的风险得到了有效控制。

然而,建设银行和交通银行的房地产业不良贷款率却分别攀升至5.64%和4.99%。交通银行副行长殷久勇在业绩会上表示,该行已按照企业会计准则和监管要求,综合评估对公房地产客户的风险状况,并足额计提了资产减值准备。

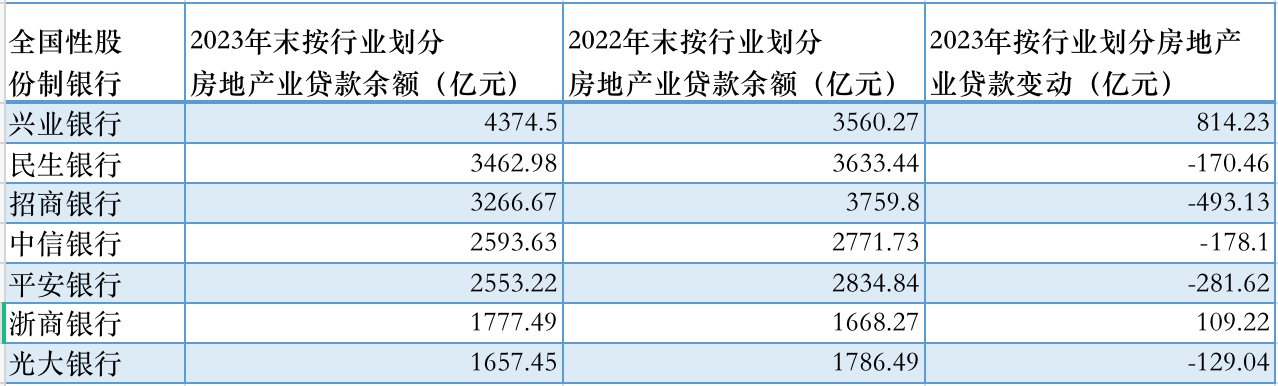

七家全国性股份行:两家余额增加,三家不良率上升

在已披露2023年业绩的七家全国性股份制银行中,有五家房地产业贷款余额出现减少,而兴业银行和浙商银行则呈现增长趋势。其中,兴业银行房地产业贷款余额突破4000亿,成为股份制银行中房地产业贷款余额最高的银行,去年增加814.23亿元。招商银行则是2023年房地产业贷款减少最多的股份制银行。

七家全国性股份行2023年房地产业贷款变动情况一目了然。

在股份制银行中,招商银行、民生银行和浙商银行在2023年房地产业不良贷款双升,其中招商银行的房地产业不良贷款率最高,超过了5%,民生银行紧随其后。

需注意,图中“/”表示当期业绩报告中未披露相关数据。

招商银行副行长朱江涛在业绩发布会上表示,从目前情况来看,招行今年的整个房地产业不良生成的绝对额大概率会比2023年有所下降。他表示,招行会加大存量风险资产的清收处置力度,预计整个房地产业资产质量会保持稳定。民生银行党委委员黄红日则表示,下一阶段民生银行将按照稳总量、调结构、强管理、化风险的总体策略,来保持房地产业务的平稳健康发展。

与此同时,兴业银行和平安银行的房地产业不良贷款率在2023年出现下降,且均未超过1%。兴业银行在年报中表示,整体化解举措有效,对公房地产业务新发生不良同比下降54%。

(文章来源:澎湃新闻)

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。