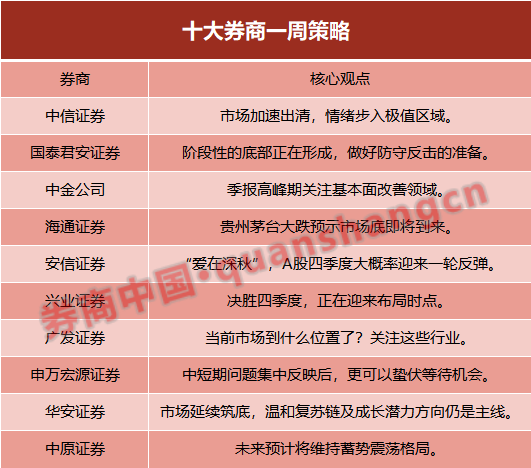

多家券商解读市场走势,布局策略各异

AI导读:

多家券商对当前市场走势进行解读,提出不同布局策略。中信证券建议遵循三阶段策略布局,国泰君安证券强调防守反击,中金公司关注基本面改善领域,海通证券认为贵州茅台大跌或预示市场底到来。

中信证券:市场加速出清,情绪步入极值区域,建议遵循三阶段策略布局

三季度经济增速超预期,投资者对经济数据体感差异源于价格因素,年末经济预期或上修。特殊再融资债发行超预期,资金面短期承压,但降准降息空间仍存。美国经济强现实弱预期,静待长端利率走弱。A股悲观情绪至极值,积极因素累积,节奏关键,建议遵循三阶段策略布局。

经济底确认,四季度有望继续改善,价格因素致投资者体感差异。资金面短期偏紧,特殊再融资债发行超预期,央行或加大投放应对,降准降息可期。美债利率制约行情,美国经济数据强劲但景气预期走弱,年内加息概率不大。市场出清加速,白马及红利低波调整有望释放资金。

国泰君安证券:市场底部正在形成,防守反击策略成关键

股市风险释放近极致,有望推动金融条件放松与活跃资本市场政策出台。市场或围绕长期趋势线反复争夺,形成阶段性底部。建议做好防守反击准备,重视出口链,看好高端制造,底部反弹关注金融。投资机会在风险特征适中、微观交易结构好、预期分歧大的板块。

高端制造、大金融、红利策略成为三条主线。高端制造关注军工、机械、汽车、电子;大金融底部逆向布局券商银行;红利策略推荐公用事业、运营商、高速公路。

中金公司:季报高峰期,关注基本面改善领域

近期市场调整,前期强势板块补跌,或因海外环境承压、美债利率走高及投资者情绪偏弱。历史经验显示,绩优蓝筹及强势板块补跌往往是市场下跌末期非理性现象,四季度市场仍有阶段性及结构性机会。

建议关注基本面先行改善行业:地产链相关行业、股息率高且具备优质现金流的领域、科技成长细分领域。

海通证券:贵州茅台大跌或预示市场底即将到来

公募基金重仓股PE中位数回落至历史低位,贵州茅台放量跳空下跌或反映市场极端情绪释放,可作为市场底部信号参考。基本面回暖背景下,四季度到明年初市场或有机会,重视金融、科技、消费医药。

大金融板块有望迎来修复机遇,科技成长行情有望展开,建议关注数字基建、硬科技制造及AI应用。

安信证券:A股四季度大概率迎来反弹,“爱在深秋”

四季度A股或从“最后一跌”走向“爱在深秋”,大概率迎来一轮反弹。结构上,四季度成长与价值反复,市场底向上过程中成长将更占优。

当前市场赚钱策略包括:科技股看美股映射、制造业看产业全球竞争力、消费股看平替、高股息策略。

兴业证券:决胜四季度,迎来布局时点

近期市场回调受外围因素拖累,但后续外围扰动消退、国内基本面和盈利企稳回升、政策加速落地、流动性改善等积极信号确认,市场迎来中长期性价比布局时点。

价格底、盈利底已确认,四季度基本面有望继续修复。政策宽松举措加码,降准降息可期。资金面供需格局好转,中央汇金增持四大行提振市场信心。四季度是展望未来的窗口,景气占优方向或成主线。

广发证券:A股已非常接近2022年10月末位置,关注这些行业

A股收于年内低点,通过资产联动、市场技术、市场行为、估值等四维度指标定位,A股已非常接近2022年10月末位置。国内政策底夯实,美债利率攀升引发潜在流动性冲击,海外risk off迹象初显,中美政策底共振反转机遇酝酿。

A股处于“国内政策底右侧+经济企稳趋势待增强+海外流动性压力”窗口期,低估值行业与因子受益。中期坚守杠铃策略:低估值“经济低敏+美债低敏”品种、远期科技奇点确定性、永续经营确定性。

申万宏源证券:中短期问题集中反映后,蛰伏等待机会

调整是中短期问题集中反映,全球地缘政治扰动、避险情绪升温。国内经济展望分歧,海外经济2024年弱于2023年概率大。中短期问题在股价中集中反映,性价比改善,市场内在稳定性恢复。

心平气和,蛰伏等待机会。关注中美经贸摩擦缓和前提下的有效反弹。

华安证券:市场延续筑底,温和复苏链及成长潜力方向为主线

美债收益率高位震荡抑制风险偏好,市场信心回暖需更多数据及托底政策。短期内市场呈震荡筑底格局。美联储推动货币紧缩,美债收益率或继续高位运行;三季度经济向好但地产偏弱,结构性矛盾存;稳增长政策必要性下降,影响市场信心。

温和复苏链和成长潜力方向是主线,关注金融风格、医药生物、电子通信。

中原证券:未来股指预计将维持蓄势震荡格局

当前上证综指与创业板指数市盈率处于近三年中位数以下,市场估值较低,适合中长期布局。成交量处于近三年日均成交量中位数区域下方。国内经济持续好转推动下,未来股指预计将维持蓄势震荡格局,需密切关注政策面、资金面及外部因素。

建议投资者短线关注新能源、汽车及金融等行业。

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。