IMF:中东冲突下全球金融体系展现韧性,但金融稳定风险恐加剧

AI导读:

在美东时间4月14日发布的最新《全球金融稳定报告》(GFSR)中,国际货币基金组织(IMF)评估了中东冲突下,全球金融体系目前情况的同时,也警示了融风险升级的可能。

在IMF看来,当前的中东冲突仍然存在高度难以预测性。各种

在美东时间4月14日发布的最新《全球金融稳定报告》(GFSR)中,国际货币基金组织(IMF)评估了中东冲突下,全球金融体系目前情况的同时,也警示了融风险升级的可能。

在IMF看来,当前的中东冲突仍然存在高度难以预测性。各种外部因素可能导致冲突旷日持久,并通过尚未完全显现的渠道引发压力。因此,仅仅从近期市场表现的角度评估风险是不够的,需要尤为关注目前的全球金融脆弱性如何与冲突带来的不利冲击相互作用,从而产生放大效应。全球各经济体的政策制定者必须评估杠杆、期限和流动性错配以及相互关联性等金融脆弱性,如何加剧金融部门的压力。

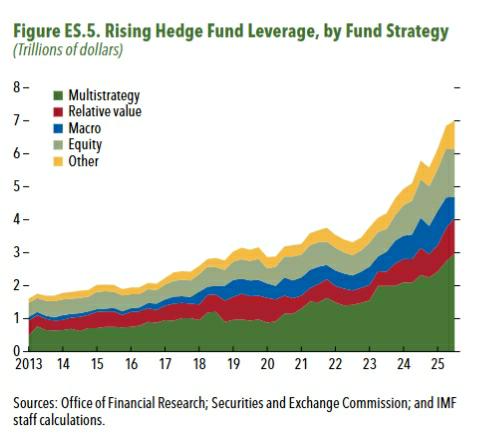

“一些脆弱性更为紧迫,例如高企的债务占GDP比重、展期风险以及银行与主权债务之间的关联。这些脆弱性都会使全球债券市场更容易受到放大效应的影响,包括流动性问题以及期权卖方、杠杆交易所交易基金(ETF)和对冲基金的强制抛售等。”IMF称,“其他一些金融脆弱性也在增加,但可能不那么紧迫。例如,私人信贷领域以及人工智能(AI)领域的大量投资可能会推高债务水平,并加剧金融体系的相互关联性。”

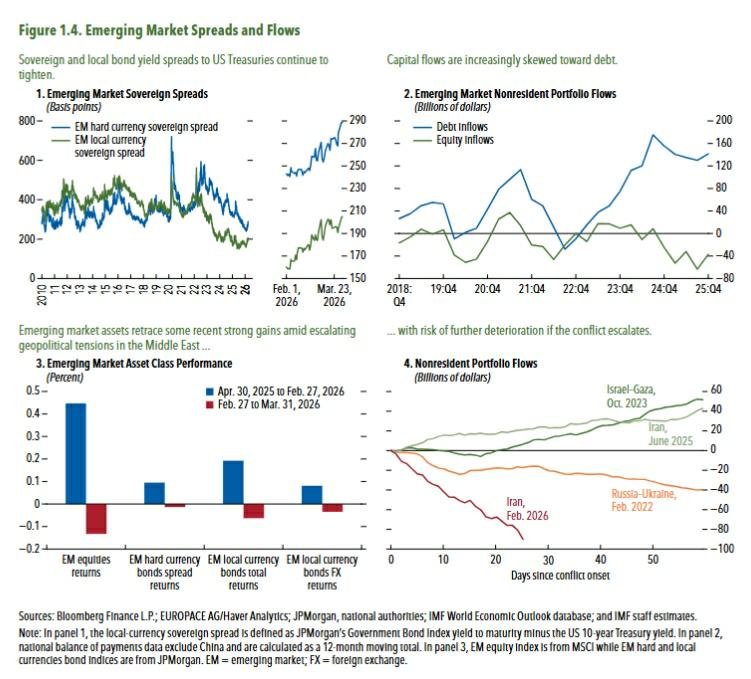

IMF并补充称,新兴市场面临着更多挑战。比如,新兴市场跨境投资组合流动日益被非银行投资者所主导,而其中一些投资者对全球风险状况高度敏感。在市场承压时期,当套利交易平仓且风险偏好发生转变时,新兴市场可能面临资本外流和国内金融环境收紧,从而对宏观金融稳定产生不利影响。

全球金融体系展现韧性

在IMF看来,全球金融体系迄今为止展现出一定的韧性,经受住了中东冲突及其带来的能源冲击。市场总体保持有序,调整得到控制,短期融资市场也继续运作。然而,这种韧性不应被视为理所当然。由于冲击可能加剧,因此必须关注剩余的脆弱性以及能够缓解这些脆弱性的政策。

“与冲突相关的消息在升级和降级之间摇摆不定,包括最近为期两周的停火。这种起伏导致能源价格和资产价格出现波动,但尚未引发持续的市场下跌,从而导致严重的流动性压力、追加保证金和强制去杠杆化。不确定性很高,但结果并未导致投资者无序撤离。”IMF写道,“更广泛地说,历史经验表明,地缘政治风险对全球资产价格的影响往往有限且短暂。最近,这一历史经验再次得到证实,尤其是在发达经济体,股票和债券市场虽已调整,但并未出现动荡。新兴市场对全球风险情绪的变化更为敏感,这反映出它们更容易受到波动性资本流动和风险敏感型投资者的影响。”

尽管如此,IMF也警示称,中东冲突的冲击对市场影响目前的有限性,并不意味着这些脆弱性是良性的。相反,这可能表明市场尚未充分计价更不利的情景。

全球金融风险恐加剧

IMF认为,全球金融体系正面临持续不断的中东冲突、潜在的通胀压力、金融环境进一步收紧等风险叠加。因此,全球金融稳定风险恐加剧。

IMF称,迄今为止,市场已有序调整,但风险并不对称。冲突持续的时间越长,此前较为宽松的全球金融环境进一步收紧的风险就越大,而且收紧速度也会更快。自2月以来,全球股市已下跌了8%,而此前几个月强劲的企业利润曾推高了股市。同时,受市场对通胀上升预期的推动,全球主权债券收益率也大幅上升。美元走强和能源价格上涨对新兴市场资产造成了严重冲击,尤其是在大宗商品进口国和较为脆弱的国家。

基于此,IMF警示称,金融体系的韧性可能面临考验,因为多种渠道可能加剧这种紧缩,从而导致金融稳定风险。首先,不断上升的债务占国内生产总值(GDP)比重,加上价格敏感型投资者的增多,导致债券拍卖日的收益率波动幅度更大。债券市场波动加剧可能会收紧融资市场,而融资市场正是过去金融动荡的根源。短期证券发行更加集中,使得核心主权债券市场更容易受到展期风险的影响,尤其是在通胀上升时期,可能会加速债券收益率的上涨,其幅度可能超过仅由通胀预期上升所导致的水平。这些压力还可能重新引发投资者对主权债务与银行关系的担忧,因为主权债券的大幅损失可能会削弱银行的资产负债表,而政府在支持陷入困境的银行方面又面临诸多限制。

其次,IMF称,随着套利交易的平仓和贸易条件的恶化,新兴市场可能面临货币贬值和资本外流的压力。冲突爆发前,新兴市场的资产估值已达到十多年来的最高水平,但资本流动呈现K型模式,严重偏向于债务流入和套利交易,而非更为稳定的外国直接投资。自2025年初以来发行了大量债务的前沿经济体可能面临更严峻的债务可持续性挑战。更广泛地说,非居民非银行金融投资者在新兴市场日益增长的作用,虽然带来了重要益处,但也加剧了其对全球风险情绪变化的敏感性。

第三,金融环境的突然收紧可能导致对冲基金、杠杆交易所交易基金(ETF)和其他通过杠杆扩张的非银金融机构(NBFI)被迫抛售。在股票市场,寻求溢价的投资者过度抛售期权抑制了波动性,但如果这些投资者在市场承压时改变策略,则可能加剧价格波动。越来越多地使用杠杆ETF进行股票价格投机也可能导致巨额损失和大量抛售。在债券市场,对冲基金增加了杠杆的使用,以提高相对价值交易的回报,而这些交易的平仓可能会放大收益率波动,并波及其他市场。

第四,私人信贷中借款人违约的迹象增多,可能会引发对企业信贷的更广泛担忧,尤其是那些受AI冲击的高杠杆借款人。尽管私人信贷中的流动性错配似乎仅限于半流动性结构,表明其系统性影响有限,但投资者已加快赎回投资的步伐,担心借款人信用质量恶化。

第五,如果中东冲突持续下去,AI领域的投资热潮可能显著放缓,这可能会对AI价值链上那些越来越依赖循环融资安排的企业造成压力。

最后,在市场低迷时期,股票和债券会同时出现更大规模的抛售,这反映出近年来供给冲击的频繁发生。进一步的冲击会增加这两类资产被迫去杠杆化的风险。

(文章来源:第一财经)

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。