中国一季度GDP公布在即;第139届广交会将启丨一周前瞻

AI导读:

本周(4月13日至19日),国内方面,第一季度经济数据将出炉,周四(16日)将公布一季度GDP;3月工业增加值、固定资产投资、社会消费品零售总额等经济数据也将公布;本周沪深两市近600亿元市值限售股解禁。第六届消博会、第139届广

本周(4月13日至19日),国内方面,第一季度经济数据将出炉,周四(16日)将公布一季度GDP;3月工业增加值、固定资产投资、社会消费品零售总额等经济数据也将公布;本周沪深两市近600亿元市值限售股解禁。第六届消博会、第139届广交会等重要会议将陆续举办。

国际方面,OPEC、IEA先后发布月度原油市场报告。美国方面,周二公布3月PPI,周四发布初请失业金人数、工业产出、费城联储指数及经济状况褐皮书。此外,英国2月GDP和澳大利亚3月失业率将在周四公布。周二印度国家证券交易所休市。

4月13日(周一)

美国公布3月成屋销售年化总数

欧佩克公布月度原油市场报告

4月14日(周二)

澳大利亚公布截至4月12日当周ANZ消费者信心指数

美国公布3月PPI年率

印度国家证券交易所因节假日休市一日

IEA公布月度原油市场报告

4月15日(周三)

美国公布3月进口物价指数月率

美国公布4月纽约联储制造业指数

加拿大公布2月制造业销售月率

4月16日(周四)

澳大利亚公布3月季调后失业率

中国公布3月社会消费品零售总额

中国公布第一季度GDP数据

中国公布3月规模以上工业增加值

中国公布3月城镇固定资产投资数据

英国公布2月工业产出月率

英国公布2月GDP月率

英国公布2月商品贸易账

美国公布4月费城联储制造业指数

美国公布截至4月11日当周初请失业金人数(万)

美国公布3月工业产出月率

美联储公布经济状况褐皮书

中国国家统计局公布70个大中城市住宅销售价格月度报告

瑞士央行公布货币政策会议纪要

4月17日(周五)欧元区公布2月季调后贸易账

4月18日(周六)

无

4月19日(周日)

无

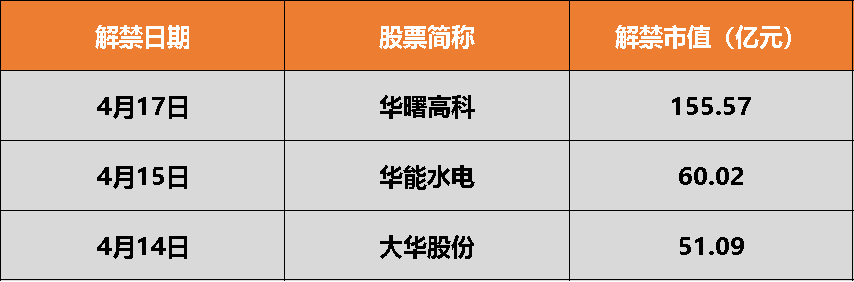

本周沪深两市近600亿元市值限售股解禁

Wind数据显示,本周(4月13日至4月19日)沪深两市将有35只股票面临限售股解禁,合计解禁量为27.83亿股。按4月10日收盘价计算,合计解禁市值为592.59亿元。其中,解禁市值居前三位的是:华曙高科(155.57亿元)、华能水电(60.02亿元)、大华股份(51.09亿元)。

具体来看,华曙高科4月17日将解禁2.12亿股,为首发原股东限售股份。华能水电4月15日将解禁6.31亿股、大华股份4月14日将解禁2.93亿股,均为定向增发机构配售股份。

香港四大科技展将于4月举行汇聚超过3700家展商

据证券时报,记者获悉,香港贸易发展局将于4月举行四大春季科技展,包括香港国际创科展(InnoEX)、香港春季电子产品展(春电展)、香港国际春季灯饰展(春灯展)及智慧照明博览,均将于湾仔香港会议展览中心举行,汇集来自28个国家和地区的超过3700家展商。

其中,InnoEX及春电展将率先于4月13日至16日举行,全面展示全球创科成果、创新科技、崭新电子产品及尖端科技方案。今年InnoEX更加国际化,汇聚21个国家及地区展商以及来自国内省份18个展团。此外,华为国际、中国移动香港、科大讯飞、腾讯云国际及联想(香港)等多家重量级科技企业也将参展。春灯展与智慧照明博览将于4月20日至23日举行,带来最新的智能照明方案及创新产品。

【解读】国金证券:2026年以来南向资金累计净买入达1978亿元人民币,其中科技板块是主要流入方向;同时,港股科技类ETF年内资金净流入已超过700亿元,显示机构与零售投资者正积极布局。港股科技板块正迎来“政策支持+盈利拐点+估值洼地+资金回流”四重驱动的历史性配置窗口。

2026年世界互联网大会亚太峰会于4月13日至14日在香港召开

据中国网信网,2026年世界互联网大会亚太峰会将于4月13日至14日在香港召开。本次亚太峰会由世界互联网大会主办、香港特别行政区政府承办、香港特区创新科技及工业局等协办、香港贸易发展局支持,以“数智赋能创新发展——携手构建网络空间命运共同体”为主题,将举办开幕式、主论坛暨世界互联网大会杰出贡献者盛典,围绕“智能体创新与应用”“数字金融”“人工智能安全治理”“智惠民生”“数智健康”“典籍数智化与传播”等议题举办分论坛,为亚太地区开拓数字合作新机遇新市场,持续搭建务实交流合作平台。

【解读】国信证券:国内互联网巨头正式结束财报季,国产巨头资本开支投入节奏比海外慢1-1.5年,国内巨头预计26年EPS端增长将呈现压力。对比海外,当前美股科技巨头估值已明显回落,以及年初以来市场对于美股科技巨头Capex的投入计入较充分预期,本月底美股巨头财报或带动云计算厂商新一轮行情。我们推荐持续关注头部大模型和云厂商,美伊冲突或导致全球数据中心供给紧缺,叠加年初以来Openclaw爆火后Tokens消耗快速攀升,前沿大模型厂商和云厂商将有望率先受益。

第六届消博会将于4月13日至18日举办

据海南日报,由商务部和海南省人民政府共同主办的第六届中国国际消费品博览会(以下简称消博会)将于今年4月13日至18日在海南举办,届时将有来自60多个国家和地区的超3400个品牌参展。

本届消博会既是“十五五”开局之年我国重大展会的“首展”,也是海南自贸港全岛封关运作以后的“首秀”。本届消博会在多项指标有较大增长:展览面积扩大至14.3万平方米,较第五届增加1.3万平方米;预计将有超200件新品发布,新品数量较去年翻一番;参展国际展品占比65%,较去年提升20个百分点;邀请境内外到会专业采购商约6.5万人,同比增长10%。

【解读】华创证券:对于消费行业,一方面需求仍处于结构性复苏之中,无论是下游连锁还是上游供应链,都已经看到了一些复苏迹象;另一方面,目前仍处于库存和需求的底部位置。目前建议聚焦Beta,特别是在业绩期,坚持“业绩为王”的方向。

第139届广交会将启展览规模超往届水平

据新华社,第139届广交会将于4月15日至5月5日在广州分三期举办,商务部10日举行专题新闻发布会介绍有关情况。商务部对外贸易司司长王志华说,本届广交会展览总面积155万平方米,展位总数7.57万个,参展企业超3.2万家,均超往届水平。其中,约3900家企业首次亮相。

第十六届北影节将于4月16日至25日举行

据北京日报,第十六届北京国际电影节4月16日至25日将如约启幕。本届北影节将继续扩大“电影生活节”的影响和范围,使电影节真正成为一场幸福感、参与感满满的全民节日。昨天,北影节组委会举行发布会介绍本届电影节的筹备情况和亮点。

【解读】国信证券:中长期来看,海内外AI视频技术突破,AI视频模型成为工业化工具,解决了AI在影视生产中一致性确实、物理逻辑违背、视听异步、导演控制权缺失的问题,并使得视频生成成本大幅下降、制作周期大幅缩短,有望推动AI漫剧和短剧等短视频以及电视剧和电影等长视频的供给改善。

第四届数据中心液冷技术大会将于4月16日举办

据证券时报,4月16日,由CDCC主办、腾讯数据中心战略协办的第四届数据中心液冷技术大会将在深圳盛大召开。本届大会以“液冷遇见800V”为主题,深入探讨液冷技术与800VHVDC如何携手重新定义面向未来的AI数据中心,聚焦液冷全栈生态构建、800V高压直流供电架构、AI芯片热设计等关键议题。

【解读】华源证券:液冷目前技术多元并行,空间广阔。我们建议关注相关技术下的液冷公司:

- 全系统:英维克、申菱环境等;

- 冷板:奕东电子、科创新源、思泉新材、硕贝德、鸿富瀚、同飞股份、捷邦科技、远东股份;

- CDU及其他部件:兴瑞科技、高澜股份、飞龙股份、川环科技、川润股份、依米康、中石科技、曙光数创、大元泵业等;

- 冷却液:润禾材料、永太科技、巨化股份、东阳光、新宙邦等;

- TIM:飞荣达、德邦科技等;

- 金刚石散热:四方达、沃尔德、黄河旋风、力量钻石、国机精工、惠丰钻石等。

我国复用航天器关键部件研制成功

记者从中国航天科技集团一院获悉,4月11日,由该院研制的5米直径复合材料动力舱产品正式下架。这是国内航天领域重复使用运载器最大的复合材料整体舱段,其成功研制标志着我国大尺寸航天复合材料结构制造技术取得重大突破。(科技日报)

【解读】华金证券:商业航天正处爆发期,政策和产业催化不断,有望拉动相关材料需求。建议关注:

- 火箭燃料及卫星生产关键的特燃特气,相关标的:九丰能源、侨源股份、杭氧股份、金宏气体、福斯达等;

- 碳纤维、陶瓷复材、石英纤维、超高分子量聚乙烯、芳纶等特种纤维在商业航天结构件等应用,相关标的:光威复、中航高科、中简科技、中复神鹰、和顺科技、吉林化纤、佳力奇、楚江新材、吉林碳谷、精功科技、火炬电子、华秦科技、同益中、南山智尚、恒辉安防、泰和新材、菲利华等;

- 相关其他功能材料,如陶瓷、膜材料、LCP天线连接件、隔热涂层等,相关标的:国瓷材料、瑞华泰、泛亚微透、国风新材、金发科技、普利特、沃特股份、肯特股份、再升科技、中材科技、圣泉集团、志特新材、新劲刚、中钢洛耐。

本周(4月13日至4月19日),沪深两市有1只新股申购,来自科创板。

短期会有反复,4月是关键,但中期彻底失控不是基准,更可能是个“脆弱的平衡”。我们认为更可以把握的“确定性”是资产计入预期的充分程度,以此来指导配置思路:

- 仓位轻,可左侧加仓预期计入悲观的资产,如黄金、美债、恒科、创新药等;

- 仓位重,可以部分调仓至低波红利或降低仓位,以待时机;

- 持有受益资产储能绿电煤炭,已是共识,也不宜过度追高。

近期市场关注主线已由单一的新能源电力链,转向科技成长与避险资产并行轮动。除科技成长和避险资产外,足球概念也是近期新冒出的活跃方向之一,体现出事件催化下的阶段性升温特征。

不过从当前分布看,这类题材更多偏短线交易驱动,持续性仍需继续观察。人工智能维持较强关注度,黄金概念虽有所降温,但仍具备一定避险交易特征。

与此同时,储能以及CPO、光纤、数据中心、铜缆高速连接、PCB、液冷服务器等算力硬件链条整体仍有一定活跃基础,后续仍值得持续跟踪。

- 短期博弈反弹,关注两类资产:一是受益于美元弱化预期的黄金/有色金属;二是具备高股息与估值修复空间的港股红利与恒生科技。

- 中期布局安全资产,聚焦海外安全需求外溢。重点推荐:新能源:光伏、风电、储能、电力设备;材料与装备:煤化工、小金属、光纤光缆、工程机械。

- 区域基建主题,关注中东油气管线机会:沙特、阿联酋等国有望强化沙漠油气管道建设,建议关注基建工程与管道类公司的主题性机会。

- 能化板块中期高油价支撑,调整后仍可持有:石油化工指数呈“提前炒预期”特征,当前冲突缓和后预期有所修正,但中期油价偏高位运行逻辑未变。

本轮第一次良性调整期结束并进入第二阶段由业绩驱动的上涨行情。配置思路上,参考历史三轮产业景气周期第二阶段行情中,产业主线将取得涨幅上的显著优势,因此业绩兑现高增长的AI算力和配套硬件等方向是无可争议的首选。此外共识较强的涨价景气链条依旧具备较强的α效应,亦是重要的可为方向。重点关注以下两条投资线索:

- 第一条主线是在本轮第二阶段业绩驱动行情中有望取得显著涨幅优势的泛AI产业链;

- 第二条主线是重视α较强的涨价景气领域,主要包括储能链条、机械设备、存储及半导体设备等。

(文章来源:21世纪经济报道)

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。