甲骨文AI战略引华尔街分歧,股价波动显市场疑虑

AI导读:

甲骨文公布AI基础设施项目及未来营收预期,引发华尔街分歧。部分机构上调目标价看好AI前景,另一些则担忧扩张速度与财务压力。股价大跌后年内仍涨超70%,市场关注其长期盈利能力。

为缓解投资者的担忧,云服务供应商甲骨文(Oracle)继续“画饼”,但华尔街没有完全买账,这一科技动态引发市场广泛关注。

近日,甲骨文联席CEO克莱·马古伊克(Clay Magouyrk)在AI World大会上举例称,公司一个为期六年、总收入600亿美元的AI基础设施项目,其毛利率可达35%。甲骨文预计,公司的年度营收将在2030财年达到2250亿美元,调整后每股利润将达到21美元;预计云基础设施(OCI)的年收入将在2030财年增至1660亿美元,占其总营收的近75%。甲骨文方面还透露,公司的剩余履约义务(RPO,客户已签约但尚未计入收入的合同)已经超过5000亿美元,并确定了与Meta的合作伙伴关系。今年9月,甲骨文称公司的RPO金额已经达到4550亿美元。

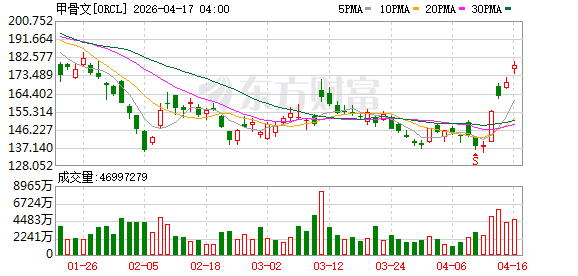

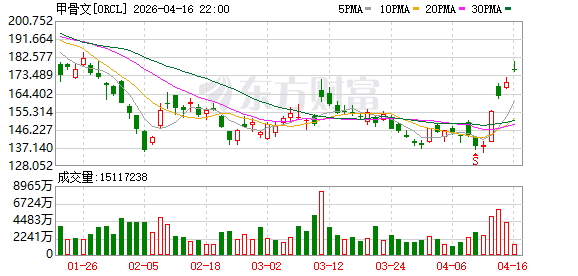

虽然这些数字都超出了分析师的预期,但是消息传出后,甲骨文(Nasdaq:ORCL)股价持续走低,市场反应呈现科技股波动特征。当地时间10月17日,甲骨文全日大跌6.93%收于每股291.31美元,总市值8305亿美元,一日蒸发超600亿美元。不过,今年以来,甲骨文股价依然涨超70%,显示出长期投资价值。

分析指出,甲骨文希望用乐观的指引平息市场对公司盈利能力的担忧。此前,有外媒报道称,在截至今年8月31日的三个月中,甲骨文旗下英伟达相关云业务的毛利率仅为14%,引发市场关于这家云计算“黑马”前景的激烈讨论。不过,对于这些最新数据,华尔街出现了较大的分歧。部分机构选择相信甲骨文描绘的AI前景。例如,瑞银集团(UBS)将甲骨文的目标价从360美元上调至380美元,理由是甲骨文对于2030财年的指引远高于预期,当前股价仍未完全体现出AI业务的潜在收益。美国投行Cantor Fitzgerald维持了对甲骨文的“增持”评级和高达400美元的目标价,表示对其AI战略的信心在大会上得到了增强。基于相似的理由,美国投行Stifel维持350美元的目标价。

另一些分析师则采取了更谨慎的态度。加拿大皇家银行(RBC Capital)重申了对甲骨文310美元的目标价,称公司的指引比较“理想化”,股价可能进入短暂的“消化期”。投资公司Oppenheimer选择维持“持有”评级,分析师Brian Schwartz表示,尽管甲骨文新披露的数据增强了对其云和AI业务的信心,但公司估值已经处于较高水平,所以选择保持中立态度。令华尔街担忧的是,甲骨文并未说明如何保持这样激进的扩张速度。根据数据分析平台Visible Alpha的统计,华尔街预计甲骨文将在未来三个财年内持续出现负自由现金流,到2028财年末,累计现金消耗将达到近290亿美元。

摩根士丹利更是预测,甲骨文的新债券发行量或将出现大幅增长,尽管公司上月已发行180亿美元债券,但仅能满足其至2028年现金需求的四分之一左右:“短期来看,甲骨文的产能上升是否顺利、盈利能力能否兑现以及巨额订单(RPO)的实际质量,都需要公司用实际业绩来证明。在这些不确定性得到消除之前,市场或将维持‘将信将疑’的态度。”维德思投资公司(Virtus Investment Partners)的高级董事总经理Joseph Terranova表示,甲骨文的股价已经体现出了市场的“狂热情绪”:“公司的当前支出依赖债务融资,这绝非市场应该鼓励的模式......甲骨文需要在短期利润率上做出牺牲,以换取长期盈利能力。然而现实是,甲骨文并不像谷歌或亚马逊那样,具备承受此类财务变动的优势。”

(文章来源:澎湃新闻)

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。