美股硬盘驱动器概念股大涨,西部数据与希捷科技创新高

AI导读:

美股周一开盘,硬盘驱动器概念股西部数据与希捷科技大涨,双双刷新历史新高。摩根士丹利上调两家公司目标价,看好HDD需求拐点及云基础设施支出加速等因素推动的市场发展。

美股周一开盘后,美股硬盘驱动器(HDD)概念股西部数据涨超7%、希捷科技也涨近5%,双双刷新盘中历史新高,成为市场焦点。

(西部数据、希捷科技日线图,来源:TradingView)

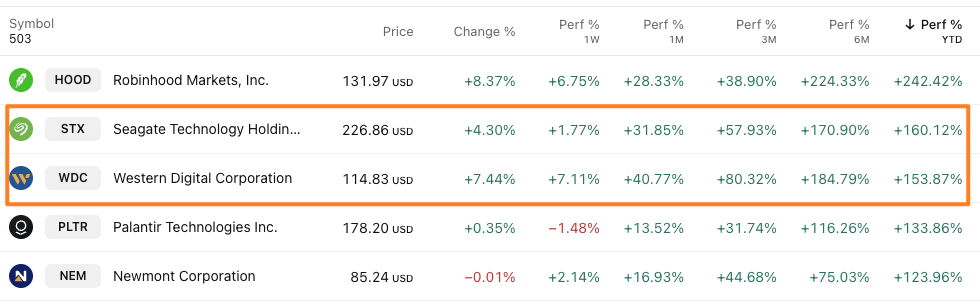

作为鲜少受到股民关注的硬件股,希捷科技年内涨幅已经达到160%、西部数据也达到153%,在标普500指数成分股的2025年涨幅榜中位列第二和第三,展现出强劲的上升势头。排名第一的是上周才进入该基准指数的互联网券商Robinhood。

(来源:TradingView)

周一的市场异动与摩根士丹利的一份研报有关。摩根士丹利美国科技硬件股票研究主管埃里克·伍德林(Erik Woodring)率领的团队同时大幅上调了两家公司的目标价格。其中,西部数据的目标价从99美元上调至171美元,希捷科技的目标价也从168美元调高至265美元。西部数据也是该行的“首选标的”,进一步凸显了其在市场中的地位。

大摩分析师们表示:“过去两年我们一直看好HDD,但近期需求已出现拐点——其背后是云基础设施支出加速(至2028年累计约3万亿美元)、数据赋能技术投资提速,以及AI推理(包括代理与多模态)的崛起,成为数据密集型内容生成与数据存储需求的新增顺风因素。”这些因素共同推动了硬盘驱动器市场的蓬勃发展。

伍德林介绍称,基于延长的HDD周期,团队预测:

(1)未来三年近线EB(企业级近线硬盘)出货量复合年增速21-22%(此前为16-17%);

(2)每TB价格年均仅低个位数降幅;

(3)至2027年初毛利率有望超过45%。这一预测基于自下而上的产能、定价与产品结构分析,预计至2028财年EPS增长超过35%,为投资者提供了明确的预期。

他补充道:“换句话说,西部数据与希捷在成长性与利润率上将处于与云相关硬件、半导体及网络设备厂商的行业前1/4或前1/2水平,对应2028财年希捷科技盈利能力达21美元/股,西部数据约13美元/股,分别较此前预测高出30-60%,较市场一致预期高出40-70%。”这显示了其巨大的增长潜力。

分析师们也指出,数据是“驱动人工智能的原油”,而硬盘驱动器生产商将成为显著受益者。伍德林表示:“鉴于HDD行业一贯的周期性特征,我们认为市场目前忽略了一个关键点:随着长期增长势头增强及结构性利润率提升,西部数据和希捷的估值将持续突破历史水平。”这为投资者提供了新的视角。

(文章来源:财联社)

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。