摩根士丹利:美国就业放缓是经济触底,非衰退迹象

AI导读:

摩根士丹利称美国就业增长放缓是经济触底迹象而非衰退,8月非农报告显示经济处滚动复苏早期阶段,策略师预计6月是周期低点,同时指出美联储降息幅度是股市近期风险。

随着最近一系列数据表明美国劳动力市场降温,“衰退论”再度席卷华尔街,经济形势备受关注。然而,根据摩根士丹利(Morgan Stanley)的说法,美国就业增长放缓,实际上是经济触底的迹象,而非恶化为衰退,这为市场带来新视角。

大摩首席投资官兼首席美国证券策略师麦克·威尔逊(Mike Wilson)领导的团队指出,最新的就业报告证实,美国经济正处于“滚动复苏”的早期阶段,复苏态势初显。

在最新发布的一份报告中,大摩策略师们对8月非农报告作出了乐观的解读,并称就业数据本就滞后,美国经济实际上已经进入了复苏期。该行策略师们预计,6月已经是周期低点,非农不会急剧恶化,经济有望稳步前行。

他们写道:“我们认为,除非经济再次受到冲击,否则不会出现失业率迅速/急剧上升的情况,非农就业人数也不会出现大幅负增长。”经济稳定预期增强。

“上周五的就业数据及修正值改善表明,6月是本轮周期非农就业的新低点。不过我们追踪的其他指标显示,就业疲软在‘解放日’前后最为明显。因此在我们看来,这正是滚动式衰退的低谷。”报告称。

作为背景,美国8月非农就业人数仅增加2.2万人,低于市场预期;此外,6月非农数据遭到下修,但7月数据被向上修正。该数据似乎为美联储9月降息“敲定了基调”,降息预期升温。

与此同时,威尔逊和他的团队坚持认为,美国经济衰退始于2022年,并在“解放日”见底。他们说,最近的就业数据进一步证明,美国经济目前处于复苏的早期阶段,复苏进程持续。

根据他们的说法,这一阶段由科技和消费品主导,它们极大地受益于与新冠疫情相关的刺激措施,随后大多数经济部门以自己的速度经历了个别衰退,行业复苏各有节奏。

“这就是为什么我们从未看到用于定义传统衰退的指标出现典型峰值的关键原因。”报告补充道。

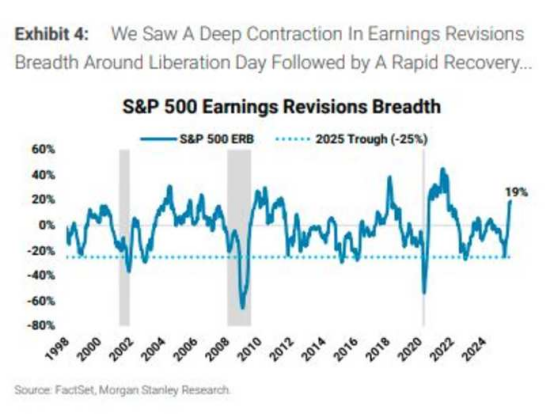

策略师们还表示,盈利修正广度(即上调盈利预期的分析师人数减去下调预期的分析师人数)出现V型反弹,也印证了这一复苏观点。他们补充道,这类上行拐点“仅在衰退后出现,而非衰退前——也就是周期早期过渡阶段”,并附上了相关图表。

威尔逊强调,被最新就业数据吓到的投资者应该记住,“就业数据总是滞后的,当它们确认我们正处于低迷期时,通常是在股市意识到这一点之后。”

美联储风险

不过,威尔逊和他的团队确实认为,美国股市近期的确面临着一项风险——美联储降息幅度,市场波动受关注。

“美联储仍关注潜在的通胀和疲弱的就业数据,但还不够‘糟糕’,因此短期内美联储能降息多少存在疑问。我们认为,投资者可能会在疲软的9月/ 10月季节性窗口看到市场波动,但鉴于我们坚信经济将实现持久且全面的复苏,任何盘整都将为2024年底及2026年的强劲走势铺路。”他们写道。

大摩建议寻求防御性对冲的投资者选择大型医疗保健类股,原因是制药/生物科技、医疗设备及服务板块的盈利修正正持续走强,投资方向有指引。

威尔逊及其团队还表示,适当的降息周期也可能扭转小盘股的走势。他们上周将小盘股评级从减持上调至中性。罗素2000指数今年上涨了7.2%,而标准普尔500指数上涨了10%。

“鉴于美联储对通胀的关注程度可能仍高于就业市场疲软的风险,降息的速度可能慢于短期内促使投资者持续转向小盘股所需的速度。考虑到数据的滞后性质,这可能至少还需要几个月的时间。”他们补充道。

(文章来源:财联社)

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。