美联储降息信号与经济风险:鲍威尔发言、通胀压力及政策博弈

AI导读:

美联储主席鲍威尔暗示9月重启降息,劳动力市场隐忧与关税影响成关键。美国经济下行压力加剧,通胀面临内生性顽固与输入型风险,特朗普政策或限制降息力度。美联储理事会独立性受挑战,货币政策走向存变数。

A 全球央行年会鲍威尔发言引关注:美联储降息信号与经济风险解析

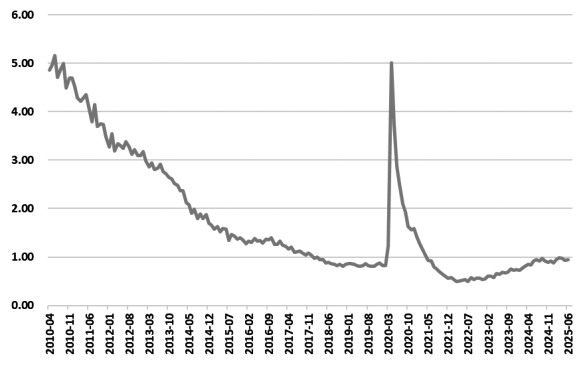

8月22日,美联储主席鲍威尔在杰克逊霍尔全球央行年会上发表主旨演讲,美联储降息成为核心议题。其发言暗示9月美联储将重启降息,劳动力市场隐忧成为关键考量——尽管7月失业率维持4.2%低位,但职位空缺与失业人数比等指标显示供需同步放缓,一旦需求萎靡,裁员潮或致失业率飙升。鲍威尔同时指出,关税推高商品价格的影响更可能是一次性冲击,在劳动力市场宽松背景下,通胀压力不具备持续性,这为降息提供了政策空间。

B 美国经济下行推升降息紧迫性:数据疲软与就业市场失真

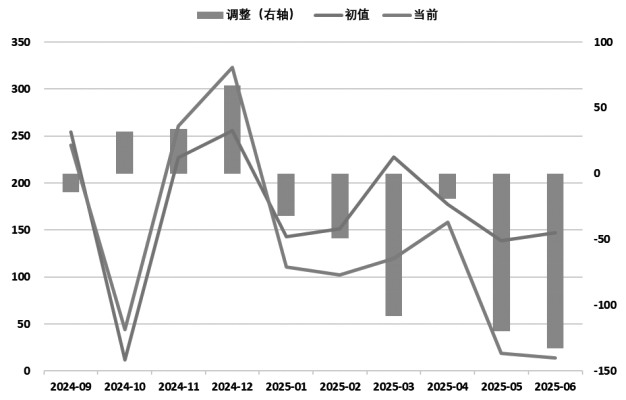

步入2025年,美国经济下行压力加剧。一季度实际GDP环比增速为-0.5%,上半年同比增速较2022—2023年明显放缓。生产、消费、地产数据全面疲软,ISM制造业PMI持续低于荣枯线,服务业PMI指标走弱。就业市场压力被掩盖:非农就业人数“先超预期后下调”,ADP就业数据持续下滑,持续申领失业金人数攀升,均指向就业形势弱于失业率反映的情况。

C 美国通胀压力加剧:内生性顽固与关税输入型风险

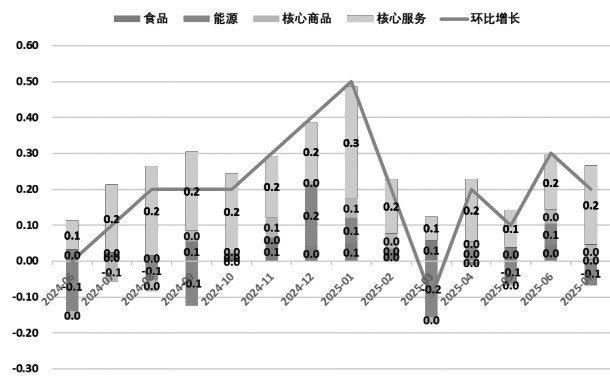

与鲍威尔乐观态度不同,美国通胀面临内外双重压力。CPI与PCE指数先回落后抬升,核心CPI与核心PCE分别反弹至3.1%与2.9%,住房、医疗等核心服务领域成为通胀主要驱动力。特朗普“对等关税”政策或使通胀率上升1.5%—2%,8月消费者未来一年通胀预期达4.8%,输入型通胀风险加剧。此外,2022—2024年财政积极举措透支全球资金需求,一旦美联储快速降息,美元汇率或受打击,进一步加重输入型通胀。

D 美联储降息路径谨慎:历史教训与财政扩张限制

经济、就业与通胀矛盾使美联储降息之路波折。20世纪70至80年代高通胀历史表明,误解通胀成因、低估持续性会导致政策失效。当前,特朗普“大而美”法案或使未来10年财政赤字增加2.4万—3.2万亿美元,四季度财政支出可能急剧增长。结合高通胀时期经验,美联储或难采取激进降息,以避免重蹈覆辙。

E 特朗普与美联储对峙升级:理事会独立性岌岌可危

特朗普加速对美联储理事“换血”,8月8日前理事库格勒提前离职,米兰接替其职位;8月15日,理事库克遭金融欺诈指控后被解雇。若特朗普完成对理事会的掌控,支持其的理事将占美联储理事会7票中的4票,并可能影响地方联储席位。这导致美联储货币政策委员会独立性面临风险,成为降息政策外的额外压力。

图为美国职位空缺与失业人数之比(单位:%)

图为美国非农就业数据初值与后续调整(单位:千人)

图为美国通胀环比分项贡献(单位:%)

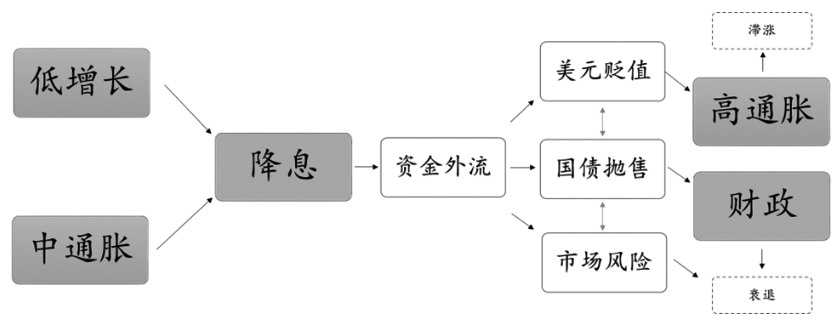

图为美联储降息的负面传导路径

(文章来源:期货日报)

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。