全球央行议息周期来临,美联储降息预期升温

AI导读:

全球央行进入议息周期,美联储政策会议备受瞩目,市场预计其将维持当前利率水平不变,但降息预期升温。同时,七国集团峰会即将召开,市场期待各方回应全球热点问题。此外,主要货币汇率波动平缓,但中长期投资者需警惕美元/加元持续下跌趋势。

新华财经北京6月16日电 (王晓伟)欧洲交易时段盘初,美元指数徘徊在98关口附近,接近2022年以来的最低水平。市场风险偏好有所回升,投资者密切关注以色列与伊朗冲突的进展。

七国集团(G7)峰会即将召开,市场各方期待就中东局势、乌克兰局势及贸易摩擦等全球热点问题作出回应,同时全球央行也将进入议息周期,美联储的政策会议尤其引人关注。美联储本周或维持当前利率水平不变,市场焦点在于其是否会释放未来降息信号。近期CPI和PPI数据不及预期,市场参与者预期降息时间或提前至9月或10月。花旗分析师指出,市场可能低估了降息的风险。

德国商业银行分析师认为,近期美元因以色列与伊朗冲突而升值,可能主要源于油价反弹,而非其避险货币角色。美元从油价上涨中获益,改善了美国的贸易条件。

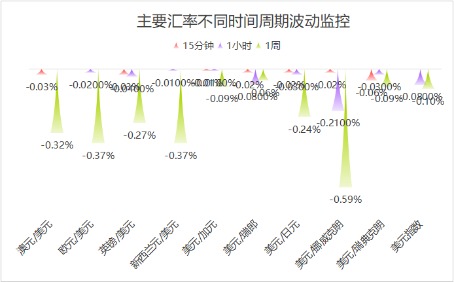

美国商品期货交易委员会(CFTC)数据显示,资产管理公司将美元净空头敞口推至纪录高位,大型投机者也加大对澳元的看空仓位,而加元和新西兰元的净空头敞口下降。此外,英镑仍是投机者焦点。  图为:截止北京时间17:20,主要汇率波动率来源:新华财经

图为:截止北京时间17:20,主要汇率波动率来源:新华财经

短期市场波动平缓,15分钟和1小时时间段的涨跌幅绝对值小于0.03%。但1天时间段波动明显增大,特别是美元/日元(-0.24%)和美元/加元(-0.09%)。1个月时间段跌幅最为显著,美元/加元跌幅高达-1.18%。

欧元、英镑相对稳定,但1个月时间段也出现小幅下跌(-0.02%和-0.01%),可作为避险选择。上周,大型投机者欧元的净多头敞口增加10,200手合约,英镑净多头敞口上升16,400手合约。欧洲央行本月早些时候第八次降息,将关键利率下调至2%。欧元区5月同比通胀率为1.9%,略低于目标。英国央行预计维持当前政策利率不变,但近期经济数据疲软,引发市场对央行后续宽松节奏的质疑。

德国央行行长表示,鉴于欧元区通胀已降至目标水平,欧洲央行不应仓促进一步降息。欧洲央行副行长金多斯表示,欧元兑美元汇率不会对央行实现通胀目标构成“重大障碍”。

日元方面,美元/日元1天交易周期内出现异常波动(-0.24%),但1个月周期内基本持平。市场普遍预期日本央行将维持基准利率不变。尽管日本通胀水平回升,但央行官员仍希望看到核心通胀长期稳定在2%附近后,再考虑进一步紧缩政策。

中长期投资者需警惕美元/加元的持续下跌趋势。瑞郎方面,大型投机者与资产管理公司对瑞郎的净敞口出现分歧。由于避险需求,大型投机者持续削减空头敞口,而资产管理公司因负利率预期增加持仓。瑞士央行预计本周将降息至0%,若避险需求减弱,大型投机者可能增加对瑞郎的净空头敞口。

澳元、加元、新西兰元等主要商品货币的持仓近几周出现分化。澳大利亚通胀和增长放缓,若本周就业数据疲软,可能进一步打压澳元/美元。新西兰联储已接近宽松周期终点利率,加拿大央行也在6月初连续第二次维持利率不变。

(文章来源:新华财经)

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。