美国5月CPI数据即将出炉,通胀走势备受关注

AI导读:

美国5月消费者物价指数(CPI)将出炉,揭示最新通胀走势。市场密切关注关税对物价的影响及美联储后续利率路径。分析师预计5月CPI同比增速将加快,通胀反弹压力存在,美联储降息预期面临考验。

新华财经上海6月11日电 当地时间6月11日(周三)20:30,美国5月消费者物价指数(CPI)将出炉,揭示最新的通胀走势。高频数据显示,美国通胀在4月触及四年低位后呈现反弹趋势。市场密切关注美国关税对物价的影响范围、持续时间,及其对美联储后续利率路径的影响。

分析师预计,5月美国整体CPI同比增速将加快0.1个百分点至2.4%,环比增速维持在0.3%;核心CPI环比增速或加快至0.3%,同比增速维持在2.8%。当前美国经济面临的主要风险是通胀导致美联储陷入“两难”境地,经济增长放缓背景下,美联储可能因通胀而无法及时降息。

美国5月CPI或从低位反弹

4月美国CPI同比增速超预期回落至2.3%,创2021年2月以来新低,叠加经济数据疲软,特朗普频繁施压美联储降息。5月通胀数据或首次显现关税政策对物价的冲击,业内人士表示,4月通胀或已触及年内低点,5月将反弹,2025年下半年关税影响将进一步显现,美国通胀水平或保持在3%附近,美联储政策调整空间受限。

克利夫兰联储Nowcast模型预测,5月整体CPI同比增速将升至2.4%,环比增速放缓至0.13%;核心CPI预计同比增长2.84%,环比增速为0.23%。

图片来源:克利夫兰联储官网

高盛分析师认为,关税对5月CPI影响有限,对核心CPI仅有小幅推动,预计核心CPI环比增速反弹至0.25%,整体CPI环比增速为0.17%。下半年关税影响将逐步显现。

高盛预计,二手车价格环比下降0.5%,新车价格环比上涨0.1%;汽车保险价格环比上涨0.4%;服装、家具和教育价格分别环比上涨0.4%,通信类价格环比增速不变。富国银行分析师预计,5月核心商品价格同比增速将攀升至0.25%,服务业通胀放缓,核心服务价格指数环比上涨0.3%,同比增速维持在3.6%。

业内人士表示,受二季度高基数影响,CPI增速将在三、四季度回升。考虑关税压力,美国CPI同比增速可能升至3.0%-3.5%;核心CPI维持在3.0%上方。

高盛预计,2025年下半年关税将进一步影响通胀,核心CPI环比涨幅或达0.35%,主要集中在消费电子、汽车和服装等,对服务类通胀影响较小。预计12月核心CPI同比增速为3.5%,核心PCE同比增速为3.6%。

银河证券首席宏观分析师张迪指出,日度价格数据已显示进口商品涨价,下半年可能更明显体现在CPI中,同比增速或回升超3%。关税不仅推高进口价格,还影响依赖进口中间品的美国商品价格和美国本土产品价格。

富国银行认为,关税因素及企业抢库存等支撑因素消退后,成本压力或将传导至消费者。通胀下行趋势结束,下半年面临反弹压力。预计三季度核心CPI同比增速攀升至3.3%,整体CPI同比增速攀升至2.8%。

美联储降息预期面临考验?

关税对美国通胀的短期传导效应显现,主要通过直接成本转嫁、供应链扰动、消费者预期等渠道。关税政策反复导致美联储货币政策谨慎,内部对关税造成的通胀冲击是暂时还是中长期仍存在争论。

明尼阿波利斯联储主席尼尔·卡什卡利表示,美联储内部对关税政策带来的通胀风险及后续政策路径存在分歧。关税对商品价格的影响需时间传导至最终价格,可能带来“持续通胀”。圣路易斯联储行长阿尔韦托·穆萨莱姆也认为,关税可能导致通胀居高不下,政策制定者面临经济不确定性。

穆萨莱姆认为,贸易和财政政策不确定性“7月消散”后,美联储才可能准备9月降息。但美联储理事克里斯托弗·沃勒认为,关税对物价影响暂时,美联储仍有可能年底前降息。

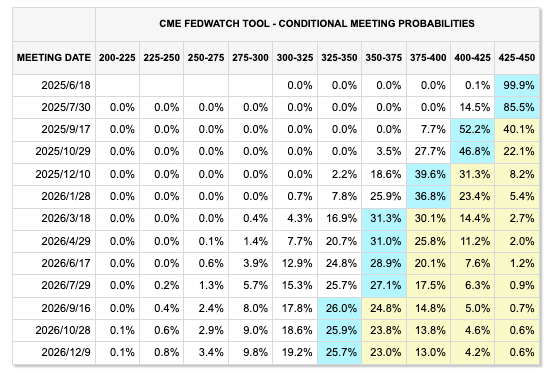

近期美国就业数据与经济数据显示经济降温迹象。市场预期美国经济衰退概率约为30%,对美联储2025年降息两次的预期稳定,降息时点或在9月和12月。美联储9月降息概率为52.2%,10月再度降息概率为27.7%,12月再度降息概率为39.6%。

图片来源:芝商所

当地时间6月18日(周三),美联储将召开6月议息会议,公布季度经济展望和利率点阵图,市场将寻找后续利率路径线索。

市场波动一触即发?

业内人士表示,5月CPI数据将首次揭示关税政策对物价的影响,尽管对美联储降息预期影响有限,但可能改变市场通胀叙事。市场或低估通胀反弹风险,若通胀超预期反弹,可能引发美股和美债市场大幅波动。

高盛认为,当前市场仓位低且夏季流动性低,CPI数据偏离预期可能放大市场波动。摩根大通预计,核心通胀环比增速高于0.4%,标普500指数下跌2%-3%;增速位于0.35%-0.4%之间,下跌1.25%-1.75%;增速低于0.25%,上涨2%-2.5%。

外汇市场方面,高盛认为,CPI数据超预期可能迫使美联储长期观望,削弱政策灵活性,美元因利差优势走强。但市场已适应“高但可控”的通胀环境,对CPI数据反映不会过于剧烈。长期看,美国“类滞胀”风险加剧,经济增速放缓、财政前景恶化侵蚀美元信用等因素,未来美元走势或低迷。

(文章来源:新华财经)

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。