美国CPI数据低于预期,市场热议美联储降息前景

AI导读:

美国4月份通胀涨幅低于预期,CPI数据显示机票、酒店等价格下降,二手车、卡车和服装价格也出现下降。CPI数据公布后,美元下跌,美国三大股指期货拉升,交易员增加对美联储降息的预期。市场反应激烈,美联储将如何决策备受关注。

美国通胀连续第三个月低于预期,CPI数据引发市场热议

由于服装和新车价格温和,美国4月份通胀涨幅低于预期,这表明企业在将更高的关税成本转嫁给消费者方面尚未表现出明显的紧迫感。这一数据对美联储的降息决策产生了重要影响。

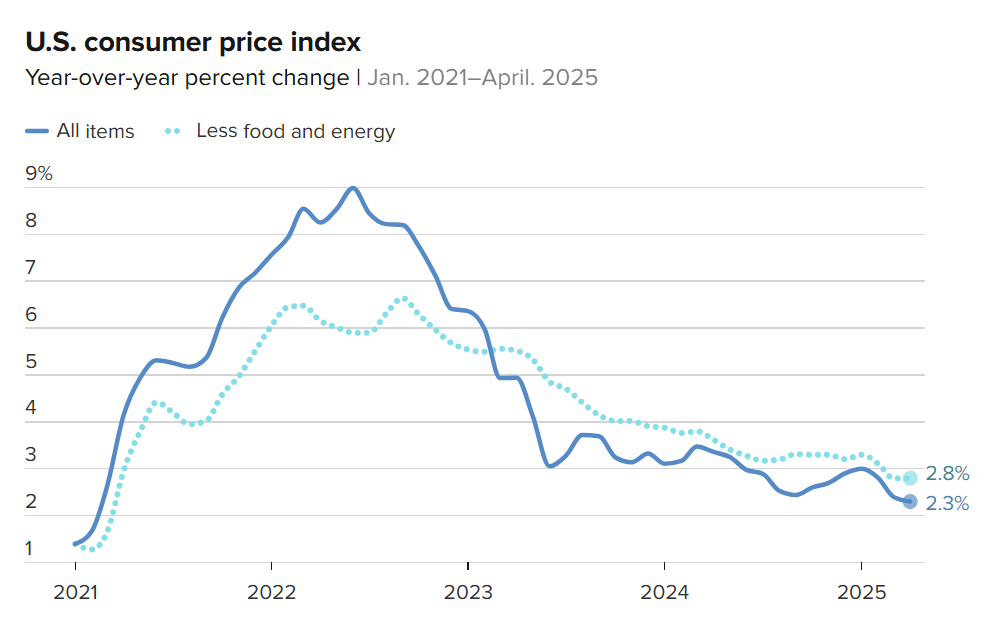

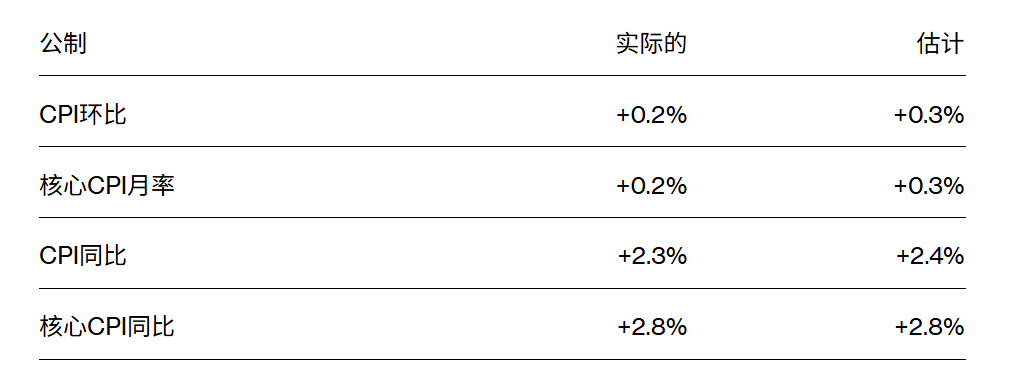

根据美国劳工统计局周二公布的数据,剔除波动较大的食品和能源后的核心消费者价格指数(核心CPI)较3月上涨0.2%;同比上涨2.8%,与上月持平。整体CPI(包含食品与能源)上涨0.2%,年增幅为2.3%。

CPI报告显示,机票和酒店价格回落,表明消费者对非必需服务的需求减弱。二手车、卡车和服装价格也出现下降。杂货价格近一年来首次下跌,其中鸡蛋价格降幅为1984年以来最大。新车价格保持平稳,未出现因关税预期而上涨的情况。然而,家具和家电价格(这些商品主要依赖进口)则出现明显上涨。

尽管普遍预计特朗普政府的关税将推高通胀,但企业可能仍在消化大量积压库存,暂未急于涨价。许多关税已经被回撤——包括与中国在上周末达成临时协议后取消的部分关税——但美国进口商仍在承受较高的贸易成本,且担心暂停期结束后关税会再次上涨。这项为期90天的缓冲措施,将原本对大多数中国产品征收的高达145%的关税组合,暂时降低至30%,这暗示未来可能仅会有温和的价格上涨。不过,若企业在补货期间造成港口拥堵,这可能反而会导致CPI中物价上涨速度加快。

由于关税未来如何演变及其对经济的最终影响仍存在高度不确定性,美联储决定在可预见的未来维持利率不变。美国CPI数据成为市场焦点,中美间的“暂停期”降低了美国经济陷入衰退的风险,但关税仍将使通胀持续高于美联储的目标。

从任天堂到宝洁公司等多家公司均表示,他们计划将关税成本转嫁给消费者。然而,随着需求放缓,这些公司在定价方面的能力仍不明朗。预计将在周四公布的零售销售数据(主要反映商品消费支出)显示,4月消费者支出可能基本持平。剔除食品和能源后,核心商品价格几乎没有上涨。

近年来推动通胀的一个关键因素是住房成本,这是服务类支出中最大的一项。报告显示,住房类价格上涨了0.3%,主要由租金上涨所推动。

市场反应激烈,CPI数据公布后金融市场波动

在这份数据公布后,美元下跌,美国三大股指期货一度短线拉升。交易员增加了对美联储降息的预期,继续押注美联储将于9月进行首次降息,并于10月进行第二次降息。

AmeriVet Securities美国利率交易和策略主管Gregory Faranello表示,相对于最近美债收益率的上升,这份CPI报告对债券市场来说是一份不错的报告。交易前景仍然是美联储有降息空间,尽管短期内持谨慎态度。

尽管特朗普已经削减了他在4月2日宣布的许多关税,但经济学家警告称,进口关税的大部分影响尚未显现,美联储官员预计价格压力将进一步上升。

高盛经济学家解释道,企业在关税生效前的提前库存可能会适度延迟将更高的价格转嫁给消费者。4月份,特朗普关税令市场在整个4月都动荡不安。零售商一直在努力为他们的客户保持价格稳定,但他们警告说,他们最终将不得不提高价格。

美联储青睐的通胀目标不是CPI,而是PCE。3月份,PCE降至2.3%,但仍高于美联储2%的目标。

由于贸易紧张局势缓和缓解了部分经济衰退担忧,不少华尔街大行也在本周一进一步延后了对美联储降息窗口的预期。高盛和巴克莱银行已将美联储下次降息的时间推迟至12月,此前为7月;摩根大通也预计美联储将在12月降息,此前预期为9月;花旗则将下一次美联储降息的预测时间从6月推迟至7月,预计美联储现在可以更舒适地保持耐心。

有分析称,当前关税政策的快速变化也可能使美联储难以降息。克利夫兰联储主席贝丝·哈马克上周表示,贸易和财政政策潜在变化的不确定性可能会延长美联储维持当前利率观望立场的时间。

加拿大帝国商业银行资本市场部的阿里·贾弗里警告称,即便当前美国暂停关税政策,关税的影响最终仍会逐步传导至物价。现行关税水平仍显著提升,虽然传导周期可能延长,但部分成本转嫁终将不可避免。

“美联储传声筒”Nick Timiraos分析,美联储将没有理由因为4月的通胀数据而改变其观望立场。这些数字在很大程度上符合预测者的预期。如果不是因为4月关税的广泛提高,通胀数据可能会使美联储有望很快恢复降息。但未来几个月成本的潜在上升可能使美联储按兵不动,直到它能够更好地判断价格上涨是否是一次性的。

(文章来源:中国基金报)

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。