美国一季度GDP初值出炉:经济增速放缓,关税成主要拖累

AI导读:

2025年一季度美国GDP增速大幅下滑至-0.3%,关税政策引发的抢进口和政府效率部政策调整成为主要拖累因素。私人消费与投资增速保持在较高水平,但持续性存疑。未来关税对经济增长的影响将进一步显现,美联储降息路径取决于就业数据。

美国一季度GDP初值点评:经济增速放缓,关税影响显著

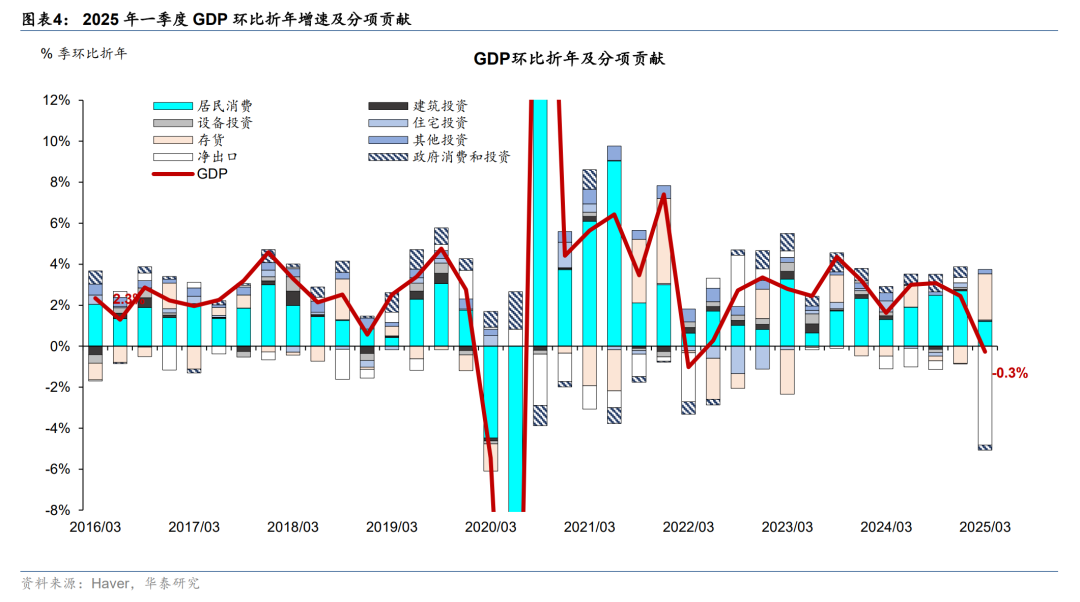

2025年一季度,美国GDP增速从2.4%大幅下滑至-0.3%,这主要归因于关税政策引发的抢进口现象以及政府效率部(DOGE)的裁员与减支措施。一季度GDP季环比折年增速初值为-0.3%,低于市场预期的-0.2%,同比增速则维持在2.1%。从各项数据看,抢进口导致的净出口拖累高达4.8个百分点,而DOGE的政策调整使得政府消费和投资由正向贡献转为负向拖累。尽管库存投资贡献有所回升,但仍无法完全对冲上述负面影响。私人消费与投资增速保持在3.0%的较高水平,但其持续性令人质疑。

关税政策成为一季度经济增速的最大拖累因素。由于关税加征的预期,企业抢先进口,导致进口增速大幅攀升至41.3%,而出口增速则相对温和,这使得贸易逆差占GDP的比重扩大至5.8%,为1947年以来最高水平,拖累GDP增速4.8个百分点。

抢进口现象也导致了库存的积累,对一季度经济增长的贡献为2.3个百分点。进口商品部分转化为库存投资,使得一季度库存投资占GDP的比重达到0.6%。

政府部门的投资和消费增速显著放缓,从3.1%大幅下降至-1.5%,拖累GDP 0.2个百分点。特别是受DOGE裁员和削减支出的影响,联邦政府消费和投资大幅下滑至-5.1%,州和地方政府则放缓至0.8%。

个人消费支出增速从高位回落2.2个百分点至1.8%,尽管高于预期,但对GDP的贡献下降至1.2个百分点。其中,核心商品和核心服务分项均有所回落。汽车等耐用品存在关税导致的提前消费现象。

私人投资增速从低位回升7.8%,但持续性存疑。设备投资增速大幅回升,主要受AI周期推动的信息处理设备增速大幅回升影响,但这一增速难以维持。波音出货增加推高了交通设备增速,而工业设备投资则受关税不确定性影响继续放缓。厂房投资增速放缓,无形资产投资增速低位回升。

展望未来,关税对经济增长的影响将在二季度进一步显现。美联储的降息路径将更多取决于就业数据。当前关税谈判仍充满不确定性,经济数据后续大概率将逐步走弱。通胀回升和消费者信心回落预计将拖累居民消费,地产走弱和关税不确定性高企将压制企业投资。二季度经济增长将面临挑战,美国经济衰退的概率接近一半。一季度GDP数据对美联储降息路径的影响有限,降息决策或取决于后续就业数据。

风险提示:美联储降息晚于预期;美国经济减速超预期。

(文章来源:华泰证券)

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。