中金公司研报:特朗普“对等关税”影响深远,加剧美国经济滞胀风险

AI导读:

中金公司研报指出,特朗普宣布的“对等关税”远超市场预期,将加剧美国经济“滞胀”风险,推高通胀并降低GDP增速。美联储或选择观望,难以短期内降息,进一步加大经济下行压力。

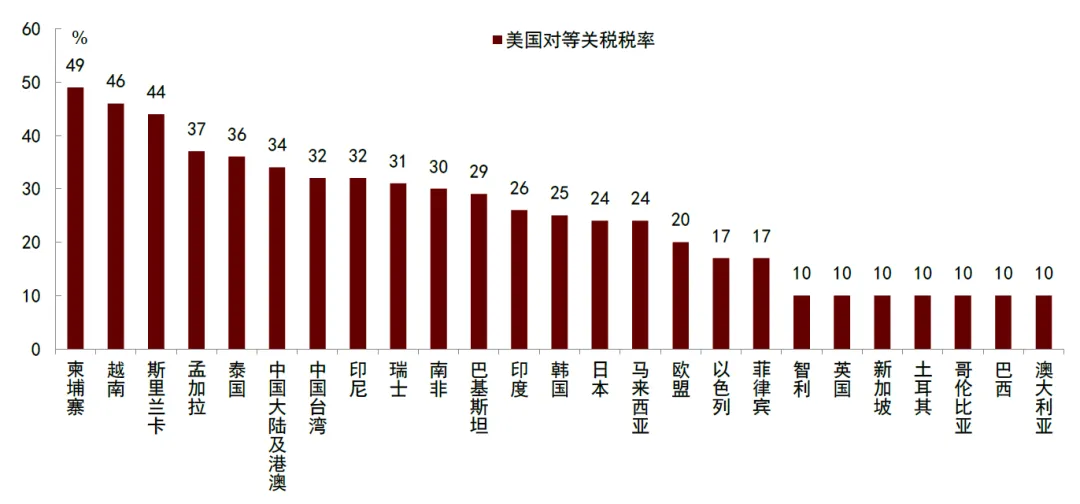

中金公司研报指出,特朗普于4月2日宣布“对等关税”,幅度远超预期。该关税政策结合了“地毯式”关税与“一国(地区)一税率”,覆盖60余个主要经济体。

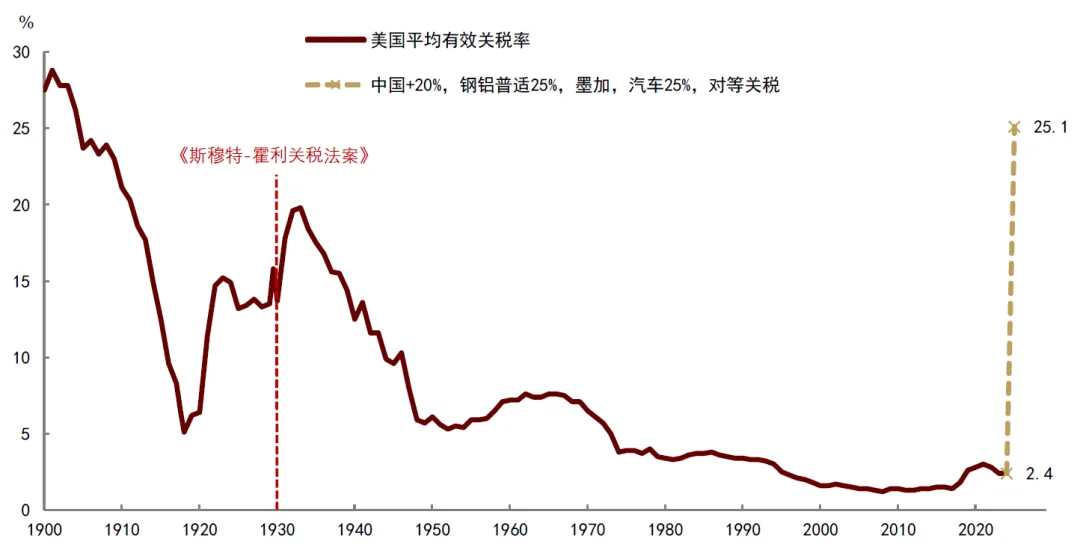

据中金公司计算,若这些关税全面落实,美国的有效关税率将从2024年的2.4%跃升至25.1%,创历史新高,甚至超过1930年《斯穆特-霍利关税法案》的水平。

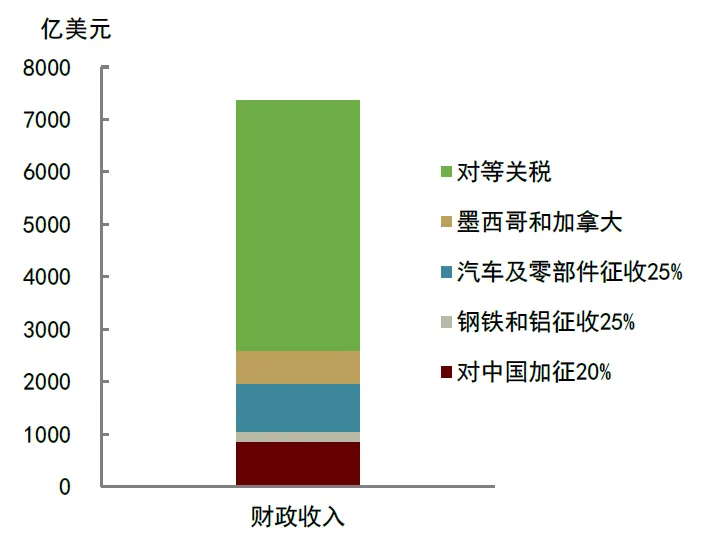

中金公司认为,对等关税将增加市场不确定性及担忧,加剧美国经济“滞胀”风险。预计关税将推高美国PCE通胀1.9个百分点,降低实际GDP增速1.3个百分点,尽管可能带来超7000亿美元的财政收入。面对“滞胀”风险,美联储或选择观望,短期内难以降息,进一步加大经济下行压力。

以下为其核心观点:

一、 对等关税具体内容

美国时间4月2日下午4点,特朗普宣布对等关税政策并签署行政令。该政策采用全面10%关税与“一国(地区)一税率”结合,但钢铝、汽车等行业不受影响。铜、药品等部分产品被排除在外,但具体税率及落地时间未定。

部分国家与地区将面临更高税率,包括欧盟、日本、韩国、中国等。同时,白宫宣布5月2日起停止800美元以下小包裹关税豁免政策,征收30%关税或25美元/件(6月1日后升至50美元/件)。

整体来看,被征收更高关税的国家和地区基本符合美国财政部长此前的说法,即特朗普政府正将对等关税重点放在贸易不平衡的经济体。

墨西哥和加拿大在USMCA框架下继续豁免。总统行政令称,针对非法移民和芬太尼的关税继续生效,但豁免延长。不符合USMCA要求的商品需承担25%额外关税(加拿大能源10%)。

落地时间方面,自2025年4月5日起,所有进入美国商品将承担额外10%关税;面临更高关税的贸易伙伴商品,自4月9日起落实新税率。

我们的计算显示,若关税全面落实,美国有效关税率将大幅上升至25.1%,超出此前预期。

二、 对等关税加剧不确定性

对等关税不仅未缓解不确定性,反而加剧担忧。关税范围广、幅度大,对全球经济产生重大影响。各国将如何反应?报复还是忍耐?关税战升级风险值得关注。

此外,特朗普此前表示计划对半导体、医疗产品等加征关税,何时落地存在不确定性。对等关税未包含墨西哥和加拿大,后续政策如何变化也不确定。

对等关税将持续多久?未来是否可谈判降低?这些问题均无答案。

三、 对美国经济的影响

若关税持续,美国经济将面临严峻“滞胀”风险。经济增长下行难以避免,关税导致企业面临提价或不提价的选择,均对经济不利。

从宏观上看,关税等同于财政紧缩,导致货币回笼政府部门,抑制投资和消费。关税成本由谁承担取决于议价能力和汇率变动。关税收入未来可能以减税方式返回,但短期内对总需求产生负面影响。

关税推高物价水平,增加通胀压力。消费者通胀预期攀升,对等关税将加剧物价上涨压力,增加通胀预期自我实现风险。

我们的计算显示,叠加对等关税后,美国PCE通胀将上升1.9个百分点,财政收入增加7374亿美元,实际GDP增速下降1.3个百分点。

四、 对货币政策的含义

面对“滞胀”风险,美联储或选择观望,短期内难以降息。对等关税带来通胀风险,消费者通胀预期抬升,迫使美联储重新关注“防通胀”。美联储至少需要两个月评估关税对通胀的影响,因此上半年降息可能性较小。美联储难以降息意味着经济下行风险加大,市场调整压力增加。

资料来源:白宫,NBC News,中金公司研究部

注:1900-1918年和2024年为美国政府财年,1919-2023年为日历年,2025年为作者估算。

资料来源:USITC,Wind,中金公司研究部

资料来源:Haver,中金公司研究部

资料来源:USITC,Wind,中金公司研究部

(文章来源:财联社)

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。