美股暴跌引关注,通胀与经济下行风险并存

AI导读:

一季度美股市场遭遇年内第二大单日跌幅,标普500指数和纳斯达克指数均大幅下跌。特朗普关税政策带来不确定性,最新数据显示通胀高企,经济消费呈现“滞”。投资者应降低风险敞口,实现资产多元化。

在一季度的倒数第二个交易日,美股市场遭遇了年内第二大单日跌幅。由于消费者信心和支出下滑的迹象,市场对关税引发通胀的担忧再现,风险资产周五遭受重创。

行情数据显示,标普500指数周五收盘下跌近2%,年内仅3月10日“黑色星期一”跌幅更大。纳斯达克综合指数抛售更为严重,隔夜跌幅达2.7%。Bespoke Investment Group数据显示,纳指3月已第五次下跌至少2%,创2022年6月以来单月最大跌幅。

自2月中旬创历史新高以来,标普500指数持续承压。加上周五跌幅,已从2月19日历史最高收盘点位下跌约9%。纳斯达克指数从去年12月16日历史最高收盘点位下跌约14%。

美股疲软主要归因于特朗普关税政策带来的不确定性。近期,关税实施不如预期广泛或深入,市场抛售一度缓解。但最新数据表明,关税扩大导致消费者担忧价格上涨,可能削减支出,对经济和企业产生负面影响。

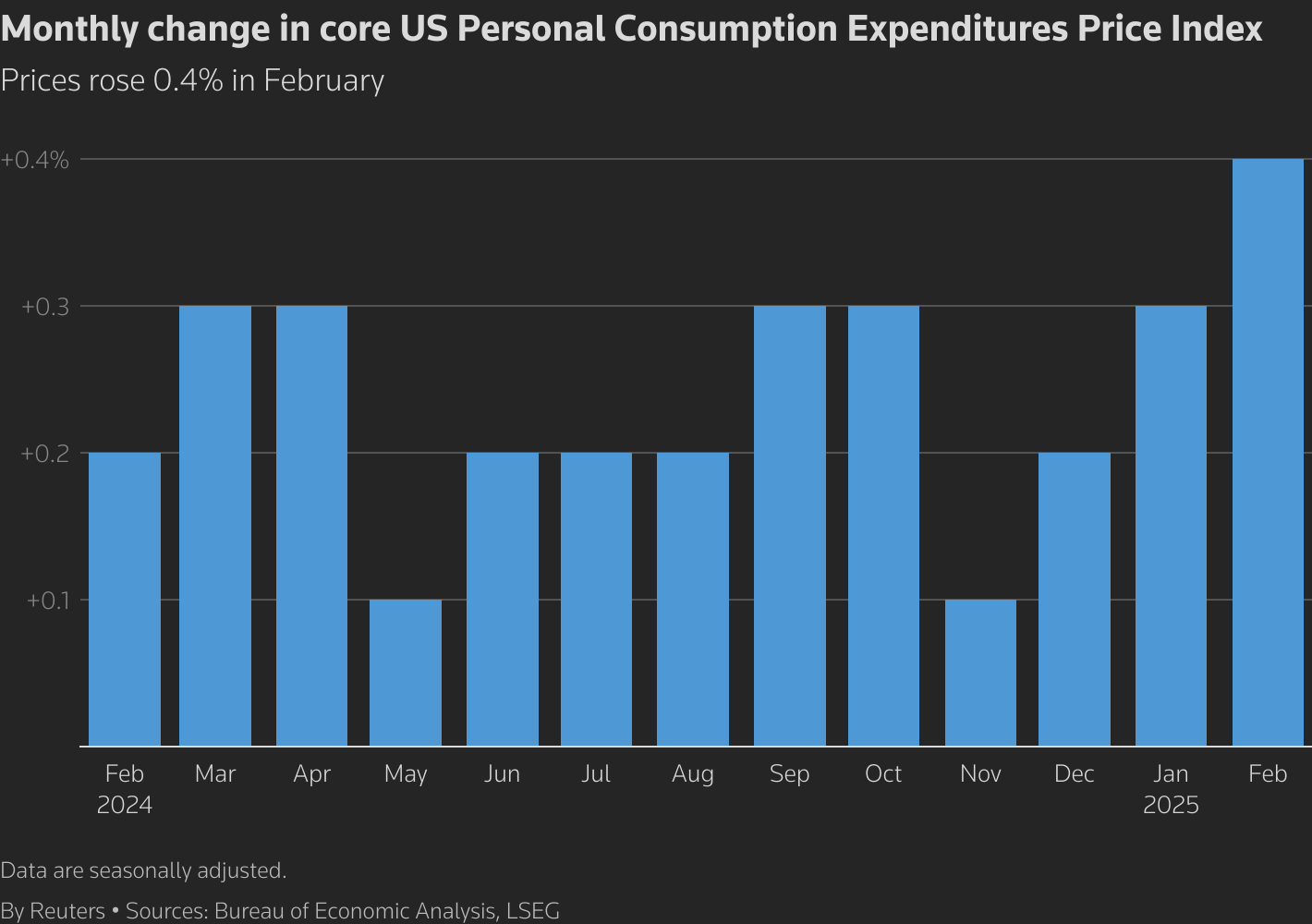

回顾周五美国经济数据,通胀指标“双杀”引人注目:

美联储青睐的剔除能源和食品价格的核心PCE物价指数2月环比上涨0.4%,创13个月最大涨幅。通胀预期指标也发出警报,密歇根大学3月消费者调查显示,短期通胀预期从4.9%升至5%,为2022年11月以来最高;长期通胀预期升至4.1%,为1993年以来最高。

密歇根大学消费者信心调查近几月持续引发关注,通胀预期持续反常大涨,连美联储官员都受到影响,多次提及该数据。

纽约AXS投资公司CEO Greg Bassuk表示,关税对通胀的影响尚未显现,当前是关税风暴前的平静期,未来通胀可能上升。

美股暴跌不仅因通胀数据,经济下行风险更受关注。利率市场预期变动显示,交易员押注美联储年内降息三次。

多组数据既反映通胀和预期变化,也显示经济现状和前景。通胀高企的同时,经济消费呈现“滞”。个人支出不及预期,家庭需求弱于预期;密歇根大学消费者信心指数意外降至57.0,创2022年11月以来最大单月跌幅。

高盛下调美国第一季度GDP增长预期至0.6%,亚特兰大联储预测第一季度GDP萎缩2.8%。美债收益率大跌,10年期美债收益率下跌逾11个基点。

投资管理公司VanEck主管David Schassler表示,通胀走高、地缘政治风险增加、经济衰退风险攀升,多元化投资必不可少。

Penn Mutual Asset Management经理George Cipolloni表示,PCE数据显示滞胀风险增加,感觉滞胀将成为可能结果。

滞胀环境中,美联储可能不知所措。一旦判断错误,市场将面临更大麻烦。美联储官员频繁提及“不确定性”,投资者应降低风险敞口,实现资产多元化。

全球资产“区域再平衡”背后的逻辑或许就在于此。

(文章来源:财联社)

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。