美联储最新经济预测及政策展望

AI导读:

美联储在3月议息会议上继续观望,政策利率维持不变,缩表力度放缓。最新经济预测显示,失业率与通胀预期上调,经济增速下调。美国经济正朝不利方向发展,美联储政策受干扰因素增多。

文丨张涛、路思远(中国建设银行金融市场部,文章仅代表作者观点)

面对不可预测的干扰(参见《美联储观察:迎接不可测的干扰》),美联储在3月议息会议上继续采取“观望”策略,政策利率维持在去年12月设定的【4.25%,4.50%】区间,降息路径未变,缩表力度放缓至每月400亿美元(主要是美债赎回规模从250亿美元降至50亿美元)。同时,最新经济预测(SEP)显示,美联储上调失业率与通胀预期——2025年底失业率预计为4.4%,上调0.1%;PCE年涨幅上调至2.7%,核心PCE年涨幅上调至2.8%;经济增速预期下调0.4%至1.7%。

数据来源:美联储

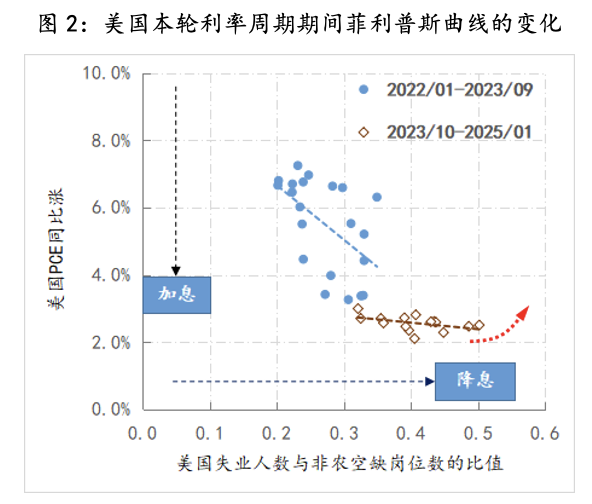

本周期中,2022-2023年加息有效抑制通胀,就业市场未受影响;2024年9月至今年初降息稳定就业和经济,通胀未明显反弹。但根据最新预测,美国经济正朝不利方向发展——通胀预期恶化,就业市场趋弱。尽管是否进入“滞胀”尚不确定,但美联储政策受干扰因素增多。

数据来源:Wind

与经济基本面预期变化同步,美国经济和市场的两大叙事已改变,并被市场定价。

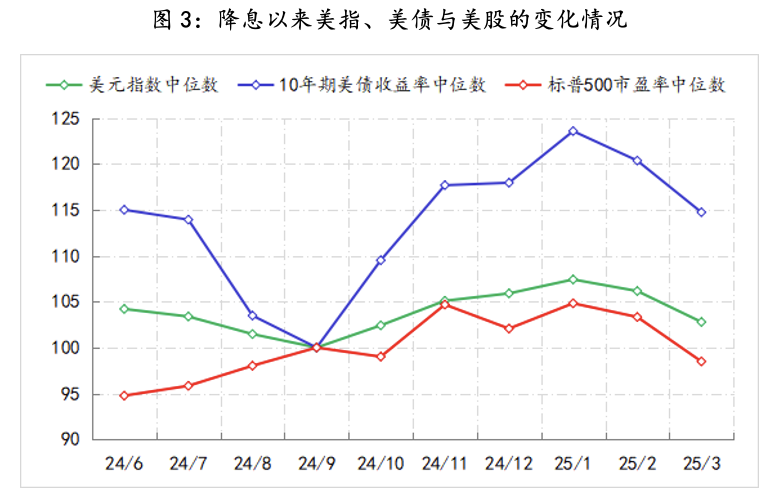

一是疫情后,美国经济恢复快于其他经济体,出现“美国经济例外论”。但特朗普重返白宫后,政策部门和微观经济主体对未来变化无所适从,经济预期快速恶化。例如,亚特兰大联储自2月28日起预测美国经济一季度负增长,目前预测值为-1.8%,此前稳定在3%左右。

二是中国Deepseek大语言模型突破AI算力成本,改变美国OpenAI主导的“闭源”和“高算力”模型演进,扭转美国AI领先叙事。纳斯达克指数累计跌幅超10%,美股“七姐妹”总市值缩水14.48%,为近三年最大季度跌幅。

数据来源:Wind,注:数据以2024年9月中位数为基数100进行指数化处理

随着上述变化,美联储“观望”期缩短,鲍威尔需在“通胀”与“就业”间抉择。从其“关税导致通胀一次性”表态看,鲍威尔或侧重就业,即从“通胀与失业率双斜率”转向“就业曲线”单一斜率。这将导致降息路径重大调整,如加快降息节奏,提高降息幅度。

(文章仅代表作者观点。)

参考:

美联储观察系列文章

(文章来源:界面新闻)

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。