CPI数据超预期引发市场担忧,美债收益率飙升

AI导读:

最新CPI数据超出市场预期,引发对美国通胀前景的担忧,美债市场遭遇重创,10年期美债收益率创下12月以来最大涨幅。同时,特朗普关税加征后的通胀走向也令人担忧。

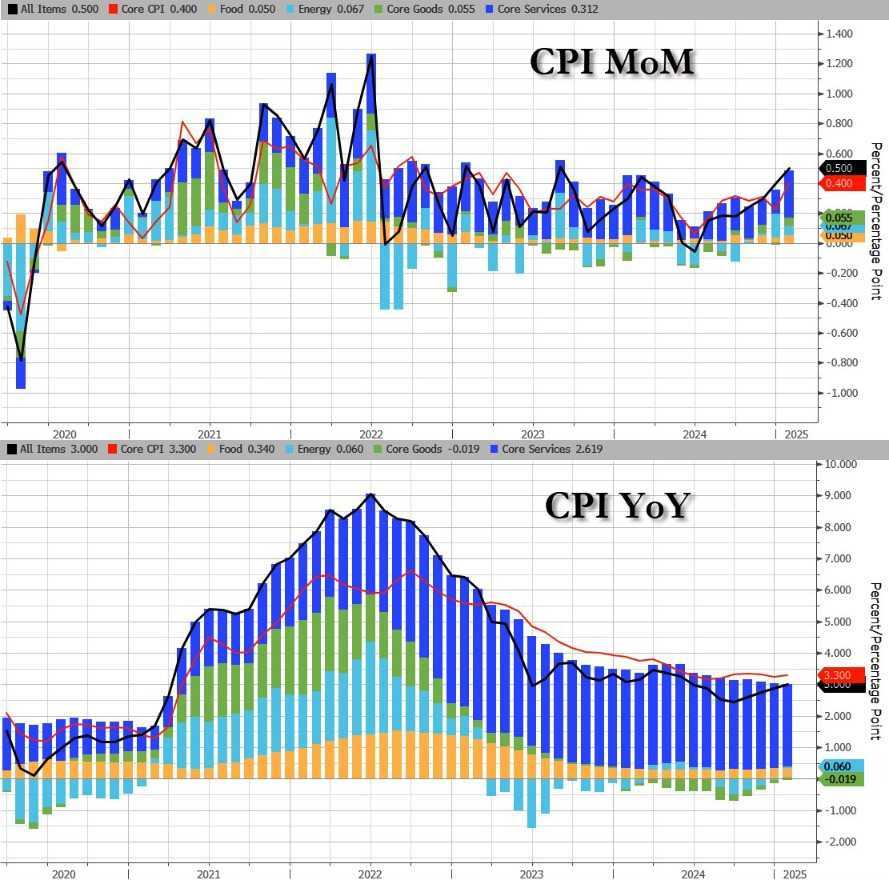

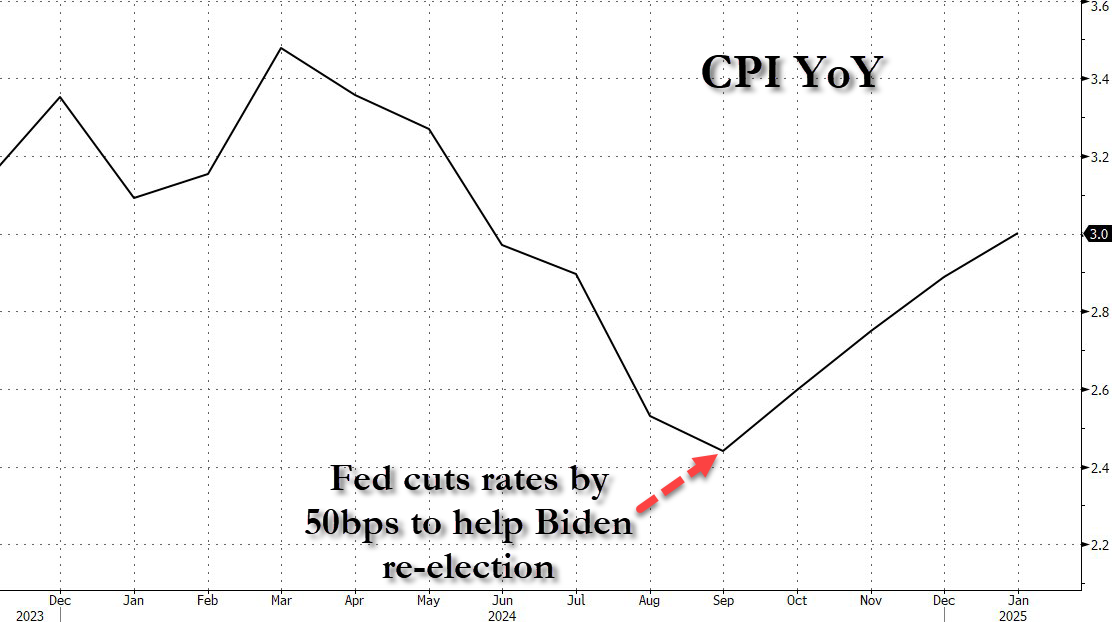

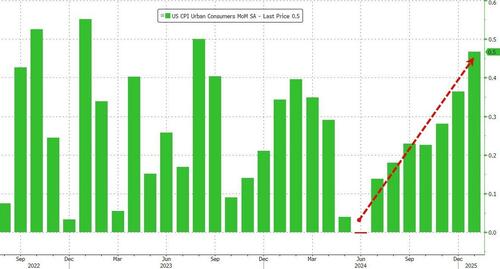

周三公布的最新CPI数据证明,在特朗普政府2月宣布对华关税和钢铝关税之前,美国的再通胀“引线”就已经被点燃,这无疑进一步放大了人们对美国通胀前景可能重蹈两年多前覆辙的担忧情绪。 美国劳工统计局周三公布的经季节因素调整后数据显示,上月消费者价格指数(CPI)环比上升0.5%,创下2023年8月以来最大升幅,同比涨幅则达到了3%,时隔7个月重返“三时代”。

美国劳工统计局周三公布的经季节因素调整后数据显示,上月消费者价格指数(CPI)环比上升0.5%,创下2023年8月以来最大升幅,同比涨幅则达到了3%,时隔7个月重返“三时代”。 美联储官员密切关注的核心CPI升幅同样大于预期。剔除食品和能源成本的1月核心CPI同比上涨3.3%,高于预期的3.1%;1月季调后核心CPI月率录得0.4%,为2024年3月以来最大增幅,高于预期的0.3%。这份全面超出市场预期的CPI报告,令所有市场人士大跌眼镜。甚至产生这样一种对美联储的怨怼情绪:去年9月份大幅降息50个基点的宽松行动,是否在自己“葬送”抗通胀的完美好局。自从去年大选前的秋天连续开始降息后,美国CPI同比涨幅就在一路走高。

美联储官员密切关注的核心CPI升幅同样大于预期。剔除食品和能源成本的1月核心CPI同比上涨3.3%,高于预期的3.1%;1月季调后核心CPI月率录得0.4%,为2024年3月以来最大增幅,高于预期的0.3%。这份全面超出市场预期的CPI报告,令所有市场人士大跌眼镜。甚至产生这样一种对美联储的怨怼情绪:去年9月份大幅降息50个基点的宽松行动,是否在自己“葬送”抗通胀的完美好局。自从去年大选前的秋天连续开始降息后,美国CPI同比涨幅就在一路走高。 摩根士丹利财富管理公司的Ellen Zentner表示,“美联储一直在等待通胀再次走低的明确迹象,而今天早上他们得到的却是相反的结果。在这种情况发生变化之前,市场将不得不对进一步降息保持耐心。”从周三金融市场的走势看,尽管美股在开盘大跌后逐渐收复了当天的大部分跌幅,纳指甚至依然收涨,但美债市场显然没有那么好运,美债价格遭遇了开年来最惨烈的重创,10年期美国国债收益率创下12月18日以来的最大涨幅。截止纽约时段尾盘,美债收益率集体上涨,2年期美债收益率涨7.36个基点报4.3527%,5年期美债收益率涨9.95个基点报4.4676%,10年期美债收益率涨8.76个基点报4.6228%,30年期美债收益率涨8.61个基点报4.8331%。

摩根士丹利财富管理公司的Ellen Zentner表示,“美联储一直在等待通胀再次走低的明确迹象,而今天早上他们得到的却是相反的结果。在这种情况发生变化之前,市场将不得不对进一步降息保持耐心。”从周三金融市场的走势看,尽管美股在开盘大跌后逐渐收复了当天的大部分跌幅,纳指甚至依然收涨,但美债市场显然没有那么好运,美债价格遭遇了开年来最惨烈的重创,10年期美国国债收益率创下12月18日以来的最大涨幅。截止纽约时段尾盘,美债收益率集体上涨,2年期美债收益率涨7.36个基点报4.3527%,5年期美债收益率涨9.95个基点报4.4676%,10年期美债收益率涨8.76个基点报4.6228%,30年期美债收益率涨8.61个基点报4.8331%。 同时,反映通胀预期的盈亏平衡通胀率仍在持续攀升。

同时,反映通胀预期的盈亏平衡通胀率仍在持续攀升。 盈透证券首席策略师Steve Sosnick表示,这一数字很难让人接受。当前股市的一个特点似乎是:每次下跌都是买入机会。下跌幅度越大,机会越大,但债券市场没有这样的支撑。债券市场显然没有股票可以对冲温和通货膨胀的支撑。Miller Tabak首席市场策略师Matt Maley指出,周三的CPI、上周的非农就业报告以及对关税的担忧,均推动10年期国债收益率回升至了去年9月以来的趋势线以上。Maley表示,“这并不意味着收益率很快就会超过5%,也不意味着收益率不会在今年晚些时候逆转。然而,这应该引起人们的担忧,即美联储将比华尔街最近所认为的要等待更长时间才能降低短期利率,同时也引发了人们的担忧,即美国财长贝森特降低长期美债收益率的目标,也将需要更长时间才能实现。”对于Northlight Asset Management首席投资官Chris Zaccarelli来说,虽然现在预测官员们会很快开始加息还为时过早,但市场将开始认真考虑美联储的下一步举措——即使是要到2025年底或2026年初,也更可能是加息而不是降息。美国银行经济学家Aditya Bhave表示,最新数据增强了他的信心,降息周期已经结束。“虽然加息的可能性仍然不大,但现在看来已经不那么不可想象了。”从利率期货市场的定价来看,目前交易员预计今年首次降息——也是定价反馈出的唯一一次降息,将推迟至12月进行。

盈透证券首席策略师Steve Sosnick表示,这一数字很难让人接受。当前股市的一个特点似乎是:每次下跌都是买入机会。下跌幅度越大,机会越大,但债券市场没有这样的支撑。债券市场显然没有股票可以对冲温和通货膨胀的支撑。Miller Tabak首席市场策略师Matt Maley指出,周三的CPI、上周的非农就业报告以及对关税的担忧,均推动10年期国债收益率回升至了去年9月以来的趋势线以上。Maley表示,“这并不意味着收益率很快就会超过5%,也不意味着收益率不会在今年晚些时候逆转。然而,这应该引起人们的担忧,即美联储将比华尔街最近所认为的要等待更长时间才能降低短期利率,同时也引发了人们的担忧,即美国财长贝森特降低长期美债收益率的目标,也将需要更长时间才能实现。”对于Northlight Asset Management首席投资官Chris Zaccarelli来说,虽然现在预测官员们会很快开始加息还为时过早,但市场将开始认真考虑美联储的下一步举措——即使是要到2025年底或2026年初,也更可能是加息而不是降息。美国银行经济学家Aditya Bhave表示,最新数据增强了他的信心,降息周期已经结束。“虽然加息的可能性仍然不大,但现在看来已经不那么不可想象了。”从利率期货市场的定价来看,目前交易员预计今年首次降息——也是定价反馈出的唯一一次降息,将推迟至12月进行。 事实上,相比于已经出炉的1月数据,更令人担心的还是特朗普关税加征后,接下来美国通胀的走向。有着“新美联储通讯社”之称的著名记者Nick Timiraos在本周文章中就曾提到,虽然特朗普在2018年和2019年提高关税的举措几乎没有反映在通胀指标中,但目前的关税范围更广,将影响更多的消费品,而这些产品在价格篮子中占据更大份额。知名财经博客网站Zerohedge则表示,接下来一个很有意思的观察点也正再度出现:美联储是否还会嘴硬地认为通胀的连涨回升只是暂时的?

事实上,相比于已经出炉的1月数据,更令人担心的还是特朗普关税加征后,接下来美国通胀的走向。有着“新美联储通讯社”之称的著名记者Nick Timiraos在本周文章中就曾提到,虽然特朗普在2018年和2019年提高关税的举措几乎没有反映在通胀指标中,但目前的关税范围更广,将影响更多的消费品,而这些产品在价格篮子中占据更大份额。知名财经博客网站Zerohedge则表示,接下来一个很有意思的观察点也正再度出现:美联储是否还会嘴硬地认为通胀的连涨回升只是暂时的? 他们又将如何能知道:上世纪80年代沃尔克时期的第二波通胀高峰经历,眼下是否会重演?

他们又将如何能知道:上世纪80年代沃尔克时期的第二波通胀高峰经历,眼下是否会重演? 注:绿线为1883年至1985年的CPI走势,红线为自2015年起的CPI走势

注:绿线为1883年至1985年的CPI走势,红线为自2015年起的CPI走势

(文章来源:财联社)

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。