上周全球金融市场回顾与本周看点

AI导读:

上周全球金融市场经历重大事件,特朗普就任美国总统,日本央行加息,美股全线上涨,欧洲三大股指涨跌互现。本周美联储、欧洲央行等将召开议息会议,美国多项经济数据将发布,原油与黄金市场也备受关注。

上周,全球金融市场经历了一系列重大事件。特朗普正式宣誓就任美国总统,这一政治变动迅速对全球市场产生了深远影响。与此同时,日本央行宣布加息25个基点,达到了自2008年以来的最高水平,进一步加剧了市场的波动性。

在市场表现方面,美股市场全线飘红,道琼斯工业平均指数周涨幅达到2.15%,纳斯达克综合指数周涨幅为1.65%,标普500指数周涨幅则为1.74%。相比之下,欧洲三大股指的表现则呈现出分化态势,英国富时100指数微跌0.03%,而德国DAX 30指数和法国CAC 40指数则分别录得2.35%和2.83%的周涨幅。

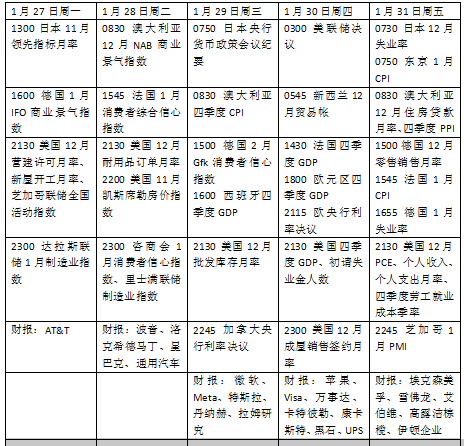

展望未来一周,金融市场将迎来诸多重要事件。美联储、欧洲央行和加拿大央行将相继召开议息会议,市场普遍关注各央行的政策动向。此外,美国将公布多项经济数据,包括备受瞩目的国内生产总值(GDP)初值和个人消费支出通胀(PCE)数据,这些数据将为投资者提供关于美国经济状况的重要线索。同时,投资者还将密切关注特朗普对关税政策的表态,以及财报季的密集发布情况,明星科技股如苹果等公司的业绩将备受瞩目。

在特朗普就任美国总统后,他迅速签署了一系列行政命令,涉及移民、能源等多个领域,并再次向贸易伙伴挥舞关税大棒。在此背景下,美国经济的韧性和价格压力使得美联储暂时没有进一步宽松的空间。联邦公开市场委员会(FOMC)将于1月29日公布利率决定,市场将关注其是否释放未来可能降息的信号。货币市场预计今年将有两次降息,但第一次降息可能要到6月才会到来。

经济数据方面,30日将公布的美国2024年四季度GDP初值备受关注,市场预计年化增长率为2.6%,低于前一季度的3.1%。同时,个人消费支出通胀数(PCE)作为美联储最关注的物价指标之一,也将受到密切关注。据机构Cleveland Fed Nowcast预测,去年12月PCE同比增长2.8%,与前值持平,但仍高于美联储2%的中期目标。

此外,新屋销售、耐用品订单、咨商会1月消费者信心指数和芝加哥采购经理人指数(PMI)等数据也将受到市场关注。财报季方面,本周将迎来苹果、微软、Meta、特斯拉等多家科技巨头的财报发布。

在原油市场方面,国际油价迎来近五周首次下跌。特朗普向主要石油生产国施压,要求提高原油产量,导致WTI原油近月合约周跌3.53%,布伦特原油近月合约也下跌2.83%。然而,关于特朗普对能源市场的政策走向仍存在不确定性,这可能导致油价进一步波动。

贵金属市场方面,由于特朗普推动降息和关税政策的不确定性导致美元走弱,国际金价连续第四周上涨。纽约商品交易所COMEX黄金期货周涨幅达到1.20%。市场分析师指出,美元下跌是推动金价上涨的重要因素之一,而特朗普的关税政策也可能对金价产生进一步影响。

此外,渣打银行在一份报告中指出,市场焦点现已转移到2月1日特朗普可能宣布的关税政策上,而对1月29日美联储会议的关注则相对较少。该行还指出,在美联储会议之前,ETF流量仍不稳定。

在欧洲市场方面,未来一周欧洲央行将迎来今年的第一次会议。随着欧元区经济艰难复苏,市场普遍预计欧洲央行将降息25个基点。投资者将关注欧洲央行行长拉加德的声明和随后的新闻发布会,以获取关于未来降息速度的任何线索。自2024年6月以来,欧洲央行一直在稳步降息,并预计2025年将保持类似的速度。

经济数据方面,德国、法国和欧元区将于30日公布初步估算的四季度GDP数据。这些数据将为投资者提供关于欧元区经济复苏状况的重要线索。此外,英国国债未来一周的拍卖也可能比以往吸引更多关注,因长期国债收益率本月早些时候跃升至多年高点,引发了市场对英国公共财政的担忧。

总的来说,本周金融市场将迎来诸多重要事件和数据发布,投资者需密切关注市场动态以做出明智的投资决策。

(文章来源:第一财经)

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。