美股科技股领涨,中概股走弱,特朗普关税政策受关注

AI导读:

1月22日美股市场科技股领涨,纳指涨幅超1%,而中概股则多数下跌。特朗普宣布将投资推动人工智能基础设施建设,同时其关税政策也备受市场关注,对金融市场产生一定影响。

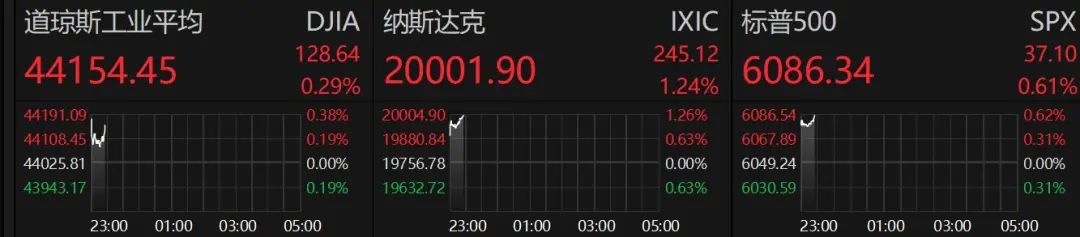

1月22日,美股市场呈现强势格局,纳斯达克指数(纳指)涨幅超过1%,然而,与此形成鲜明对比的是,中概股整体表现疲软。

美股科技板块引领上涨潮

美股三大指数全线飘红,截至当日收盘,道琼斯工业平均指数(道指)微涨0.29%,纳指则大幅上扬1.24%,成功突破20000点大关,标普500指数同样表现不俗,上涨0.61%。

科技股成为当日领涨的主力军。美国总统特朗普在21日宣布,OpenAI、甲骨文和软银将携手在美国本土投资“至少5000亿美元”,共同成立一家名为“星际之门”的合资企业,旨在加速人工智能基础设施的建设。这一消息提振了市场情绪,推动科技股普遍上涨。

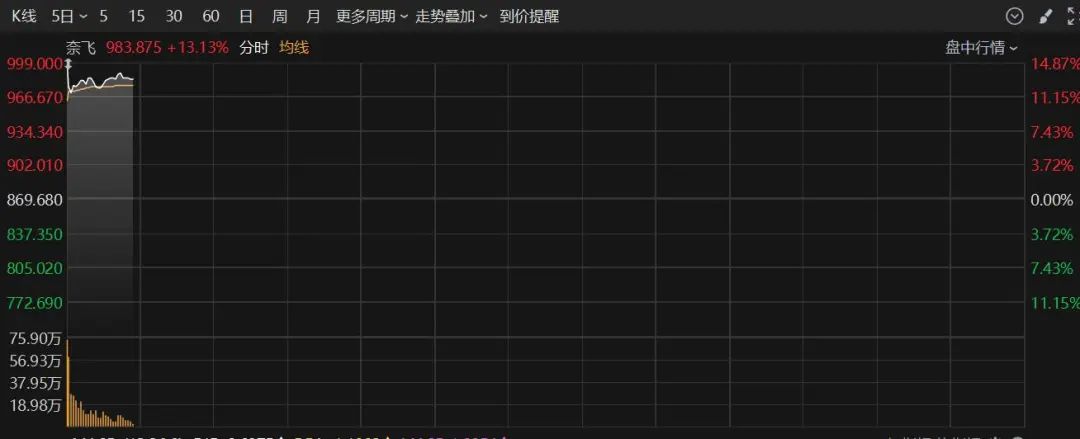

其中,甲骨文与英伟达等AI概念股表现尤为抢眼,英伟达股价涨幅超过4%,微软股价也接近3%的涨幅。甲骨文股价一度飙升超过11%,虽然随后有所回落,但仍保持在5%以上的涨幅。此外,奈飞股价大涨超过13%,盘中股价逼近1000美元大关,创下了历史新高。该公司第四季度新增付费用户数达到新高,同时董事会还批准了新增150亿美元用于股票回购的计划。

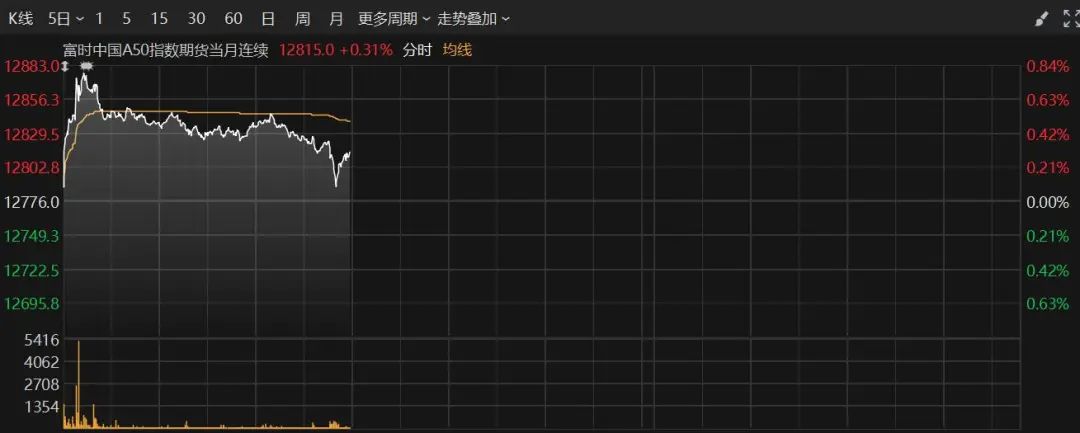

A50指数期货在日内冲高后有所回落,但仍维持小幅上涨态势,涨幅为0.31%。

在中概股方面,多数个股呈现下跌趋势。纳斯达克中国金龙指数开盘后走弱,一度下跌超过1.6%,虽然随后跌幅有所收窄,但仍保持在1.22%的跌幅水平。个股中,万国数据股价下跌超过5%,大全新能源、好未来、哔哩哔哩等个股跌幅也均超过4%。

特朗普关税政策引发市场关注

据相关报道,特朗普在周二表示,正在考虑最早从2月1日开始对中国征收25%的关税。而在此之前,他已经表示正在考虑对加拿大和墨西哥征收同样幅度的关税。这一消息引发了市场的广泛关注和担忧。

德银分析师指出,如果美国真的对加拿大和墨西哥征收25%的关税,那么美联储青睐的个人消费支出平减指数(PCE)通胀指标可能会上升1.4%。这一预测基于美国人口普查局的数据,该数据显示,墨西哥和加拿大在2024年11月分别占据了美国贸易总额的15.4%和13.8%。

对此,德意志银行表示:“当时,大多数人认为这只是一种谈判策略。但昨晚临时延长25%关税的谈判表明,我们应该更认真地对待这一威胁。即使仍有时间达成协议,但美国从加拿大和墨西哥的进口约占总体个人消费支出的4.7%,占核心消费支出的5.4%。如果额外的25%关税贯穿生产的所有阶段,那么预计核心PCE价格水平将提高约1.4%(5.4%乘以25%)。

国泰君安则认为,特朗普就任美国总统后,市场期待已久的关税政策并未如期“爽快”落地,反而对内政着墨较多。多方消息显示,特朗普大概率会使用关税作为谈判手段,并采用“少量多次”的方式来向贸易伙伴施压。这种策略使得市场难以准确判断关税政策的走向和影响。

对于金融市场而言,特朗普在关税政策上的“犹豫”带来了两个新的宏观变量。一方面,如果关税加征时间推后,那么市场对于美国通胀的展望就可能面临下行风险;另一方面,关税大棒落下较慢以及分量比预想中轻,相应贸易对手的汇率就可能出现反弹,即美元汇率可能会走弱。这种变化使得美元利率和汇率均在特朗普就任后出现了一定回撤。然而,由于市场仍担心特朗普的“不按常理出牌”,因此也不敢在反向头寸上加仓,只能等待特朗普的下一步行动以及2月前两周的美国数据再做判断。

国泰君安进一步指出,美股市场的逻辑则相对清晰。在利率下行和股债跷跷板效应的作用下,美股出现反弹。与此同时,特朗普的“重商主义”以及企业盈利向好也推动了美股的持续表现。大体上,当10年期美债利率接近4.8%甚至靠近5%时,市场对通胀的担忧会显著升温,并会影响整体市场的风险偏好。但当美债利率出现下行时,市场的风险偏好会伴随着美元走弱而出现上升。

(文章来源:e公司,部分数据和信息来源于公开资料,本文不构成任何投资建议。)

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。