中金:美联储鹰派立场不变,美国经济衰退概率上升

AI导读:

中金公司研报指出,美联储9月议息会议维持鹰派基调,加息未减速,点阵图预示利率将进一步抬升并长期维持高位。预计美国经济或于2023年初进入衰退,失业率上升。此次衰退更可能是滞胀式衰退,市场底尚远。

中金公司最新研报深度剖析了美联储9月议息会议的影响及未来经济展望。报告指出,美联储维持了鹰派基调,加息步伐未减,点阵图预示利率将进一步抬升并长期维持高位。预计此轮加息将加剧美国经济痛苦,或导致2023年初步入衰退,失业率攀升。中期而言,美国政府债务高企或成为加息的制约因素,迫使美联储在通胀问题上妥协。

会议中,美联储明确表达了抗通胀的决心,态度鹰派,加息75个基点,符合市场预期。鲍威尔强调,通胀回归2%对维护经济长期稳定增长至关重要,美联储愿意承受经济放缓的代价,以避免通胀失控。

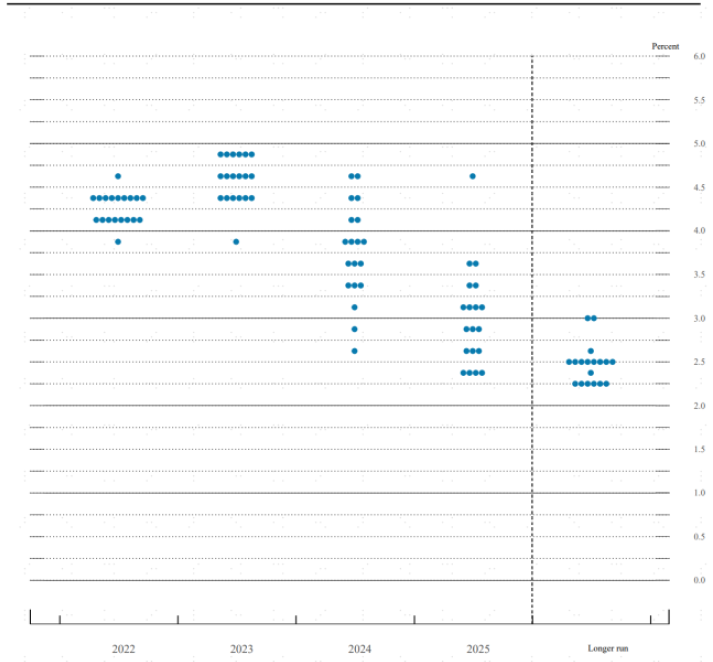

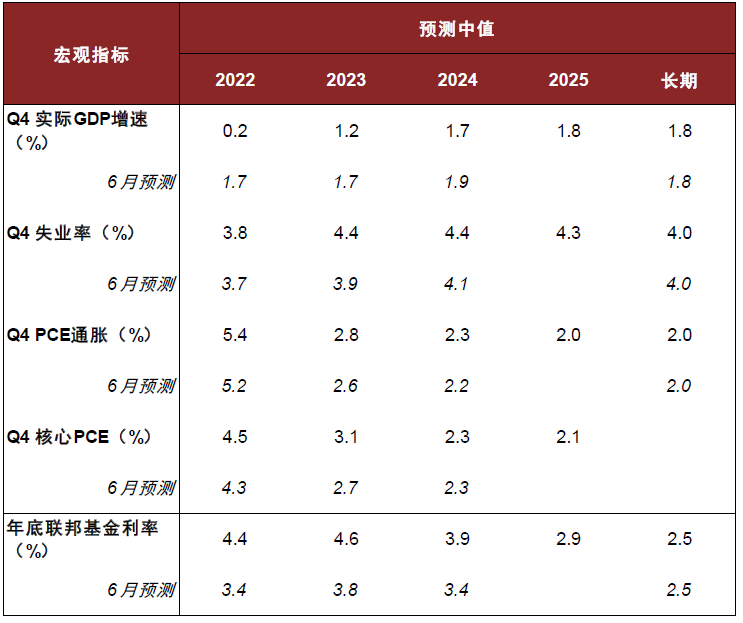

点阵图显示,未来利率将持续上升并在高位运行,2023及2024年的利率中值预测均较之前上调,意味着美国货币政策将长期保持紧缩态势。经济增长预期放缓,失业率预计上升,美联储预测2023年底及2024年底失业率均将高于当前水平。

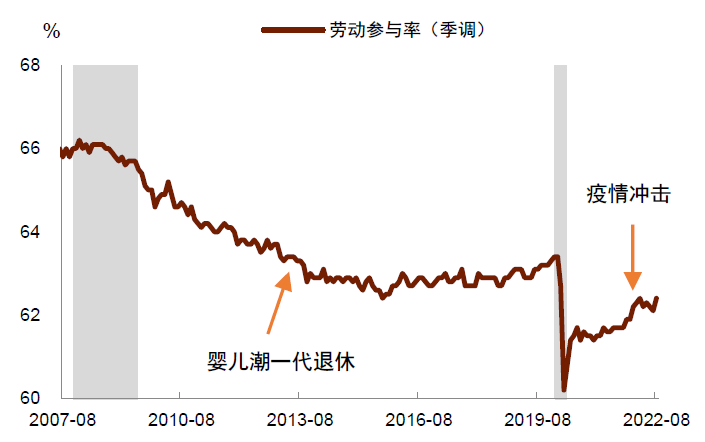

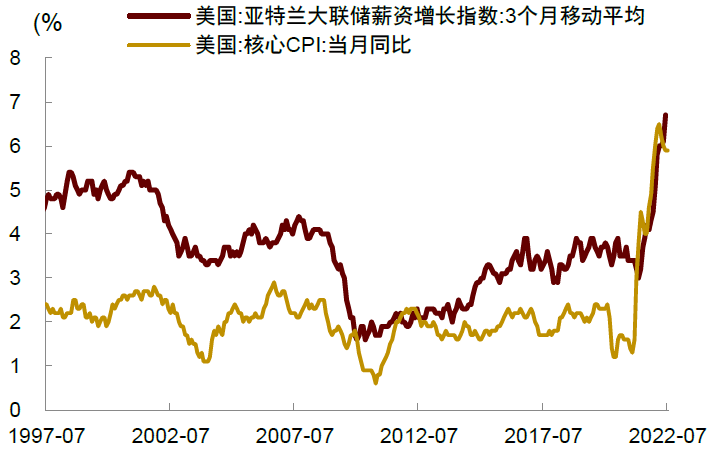

鲍威尔虽提及近期部分积极指标,但强调高通胀持续时间超预期,劳动力供给未改善,工资通胀高企,美联储必须继续加息。尽管可能带来经济痛苦,甚至货币紧缩过头,但为维护长期经济利益,加息势在必行。

点阵图显示,2022年底利率将接近4.5%,年内剩余两次会议加息空间为125个基点。预计11月可能继续加息75个基点,12月幅度视数据而定。至2025年底,货币政策或仍处于紧缩状态,有官员预测利率将维持高位。

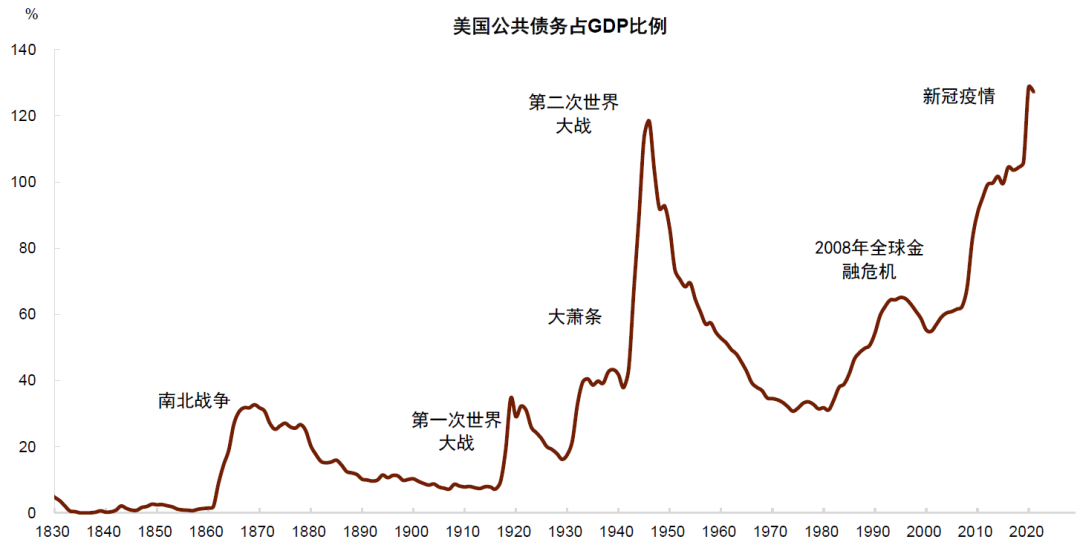

若通胀再超预期,美联储或采取更激进的加息措施。然而,若经济衰退且通胀居高不下,美联储将面临权衡,可能因政府债务压力而被迫容忍通胀。政府债务违约风险不容忽视,美联储或选择以时间换空间,逐步消化通胀压力。

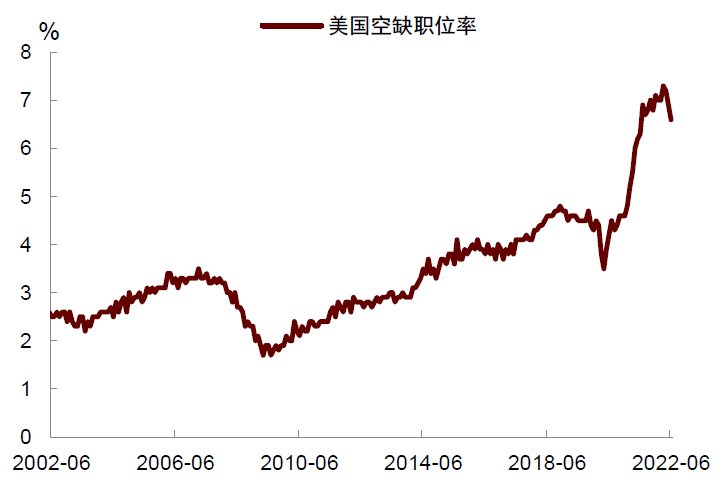

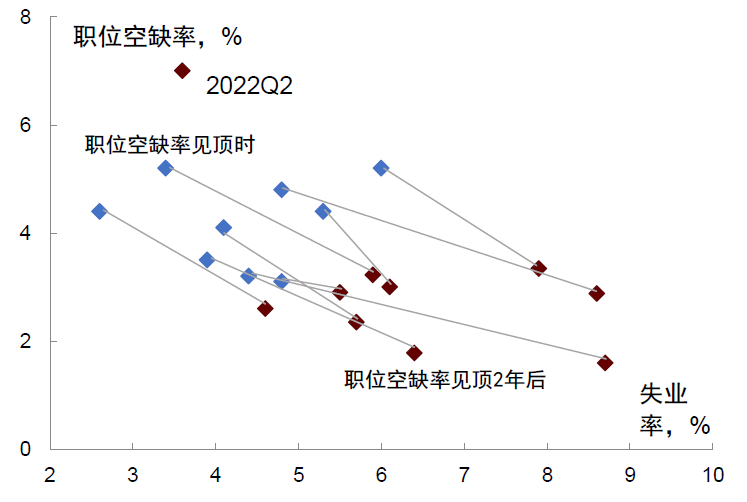

关于经济软着陆的可能性,鲍威尔提出三个要素,其中劳动力市场最为关键。但历史数据显示,空缺职位率下降后失业率通常上升,软着陆难度加大。中金公司认为,美国经济衰退概率上升,2023年初或步入衰退,未来两年经济将处于低增长状态。

市场对衰退的担忧加剧,此次衰退更可能是滞胀式衰退,即GDP负增长伴随高通胀。历史表明,此类衰退后美联储降息门槛更高,美债收益率见顶时间更晚,美股磨底时间更久。因此,美国资产价格调整尚未结束,市场底尚远。

图表展示:

图表1:美联储9月利率点阵图(资料来源:美联储,中金公司研究部)

图表1:美联储9月利率点阵图(资料来源:美联储,中金公司研究部)

图表2:美联储对经济指标的预测(2022年9月)(资料来源:美联储,中金公司研究部)

图表2:美联储对经济指标的预测(2022年9月)(资料来源:美联储,中金公司研究部)

图表3:美国劳动力供给不足问题(资料来源:Wind,中金公司研究部)

图表3:美国劳动力供给不足问题(资料来源:Wind,中金公司研究部)

图表4:美国“工资-通胀”螺旋上升(资料来源:Wind,中金公司研究部)

图表4:美国“工资-通胀”螺旋上升(资料来源:Wind,中金公司研究部)

图表5:美国空缺职位率有所下降(资料来源:美联储,中金公司研究部)

图表5:美国空缺职位率有所下降(资料来源:美联储,中金公司研究部)

图表6:空缺职位率下降伴随失业上升(资料来源:美联储,中金公司研究部)

图表6:空缺职位率下降伴随失业上升(资料来源:美联储,中金公司研究部)

图表7:美国政府债务率在疫情后大幅上升(资料来源:Wind,美国财政部,中金公司研究部)

图表7:美国政府债务率在疫情后大幅上升(资料来源:Wind,美国财政部,中金公司研究部)

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。