上周全球金融市场回顾与本周看点

AI导读:

上周国际金融市场风云变幻,法国政府未通过不信任案表决,OPEC+达成延期复产协议。本周看点颇多,美国11月CPI备受关注,全球降息潮持续发酵,原油与黄金市场波动,欧洲经济前景不明朗。

上周,国际金融市场风云再起,法国政府遭遇不信任案表决失利,而OPEC+产油国联盟则达成延期复产协议。在此背景下,美股市场表现分化,道指周跌0.60%,纳指则强劲反弹,周涨3.34%,标普500指数亦录得0.96%的周涨幅。欧洲股市则全面飘红,英国富时100指数、德国DAX 30指数和法国CAC 40指数分别录得0.26%、3.86%和2.65%的周涨幅。

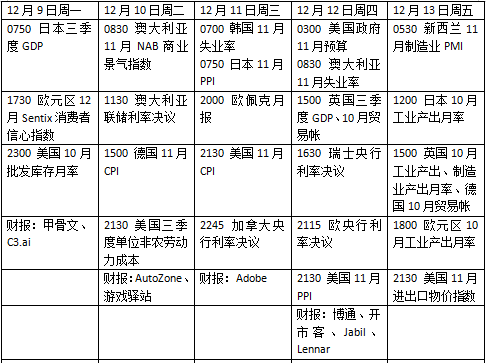

本周,全球金融市场将迎来一系列重要事件。其中,美国11月消费者价格指数(CPI)备受瞩目,作为美联储议息会议前的最后一份重磅数据,其表现将直接影响市场对美联储未来货币政策的预期。此外,多个经济体将公布利率决定,澳大利亚央行或按兵不动,而欧洲、加拿大和瑞士央行则可能降息。地缘政治方面,叙利亚局势持续升温,法国、韩国政局亦存在不确定性。

全球降息潮持续发酵

澳大利亚联储本周将召开今年最后一次会议,市场普遍预期其将维持利率不变,但可能为明年降息预留空间。加拿大央行亦将于周三公布利率决定,市场对其降息幅度的预期存在分歧。巴西央行则预计将再次加息以遏制通胀压力。此外,瑞士央行亦将于本周公布利率决定,市场对其降息幅度的预期同样存在较大分歧。

欧洲央行本周将压轴登场,降息似乎已成定局,市场普遍预期其将降息25个基点。然而,市场更为关注的是欧洲央行的季度预测和明年的政策指引。预计其将提供有关欧元区经济前景的最新评估,以及未来货币政策的潜在路径。

美国CPI成市场焦点

美联储主席鲍威尔上周的讲话为潜在的降息路径节奏放缓释放了进一步信号。在此背景下,美国12月CPI数据将成为市场关注的焦点。强劲的通胀数据可能会使美联储重新评估其政策立场,而疲软的通胀数据则可能为其继续降息提供空间。此外,11月生产者物价指数(PPI)等前瞻指标也将受到市场的密切关注。

企业财报方面,本周甲骨文、Adobe、博通、开市客等企业将发布财报,投资者可关注其人工智能研发和应用的最新进展。

国际油价上周创下三周新低,OPEC+决定进一步推迟减产解除,但未能缓解市场对原油过剩的担忧。WTI原油和布伦特原油近月合约分别周跌1.18%和1.00%。分析师指出,欧佩克目前面临需求不足的问题,如果价格不暴跌,市场根本无法吸收其闲置产能。

国际金价亦小幅走弱,投资者关注美联储未来的利率路径。纽约商品交易所明年1月交割的COMEX黄金期货合约收于2654.9美元/盎司,周跌0.97%。分析师认为,非农就业数据虽然高于预期,但私人就业人数略低于预测,这再次证实了美联储在未来几周内可能会降息。

欧洲经济前景不明朗

上周,法国国民议会批准不信任投票,政治僵局可能使法国陷入瘫痪。欧洲央行行长拉加德在欧洲议会发言时表示,欧元区经济前景越来越不确定。未来一周,德国、法国和西班牙将发布11月CPI终值,而德国10月外贸数据和欧元区10月工业产出数据也将成为市场关注的焦点。

此外,英国将公布10月GDP数据,市场普遍预计在9月小幅收缩后将出现反弹。然而,近期服务业PMI动能下滑引起了一些担忧。

本周看点

(文章来源:第一财经)

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。