时隔六个月 英伟达市值重返5万亿美元

AI导读:

持续旺盛的市场需求,注定了这一轮的“AI热”不会轻易结束。美股上周收盘,英伟达股价上涨超4%,市值突破5万亿美元。这是英伟达自去年10月底以来,时隔近6个月市值再次突破5万亿美元。与此同时,美国经历了由中东局势引

持续旺盛的市场需求,注定了这一轮的“AI热”不会轻易结束。美股上周收盘,英伟达股价上涨超4%,市值突破5万亿美元。这是英伟达自去年10月底以来,时隔近6个月市值再次突破5万亿美元。与此同时,美国经历了由中东局势引发的抛售后,标普500指数与纳斯达克指数已经连续第四周上涨,创2024年第四季度以来最长连涨周期。财报季开局强劲,对冲了中东局势波动对股市的冲击。

AI需求仍强劲

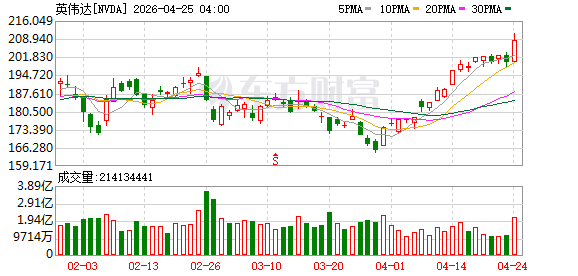

当地时间4月25日收盘,英伟达公司的股票创下历史新高,市值继去年10月之后,再一次突破了5万亿美元大关。与全球市值第二高的谷歌相比,英伟达的总市值高出近9000亿美元。

财经评论员郭施亮对此分析道,英伟达总市值重返5万亿美元,本质上是市场对人工智能发展前景继续保持乐观的态度,而且对人工智能基础设施核心供应商英伟达的未来业绩增速保持高度乐观的预期。简而言之,只要AI继续保持高速发展的态势、人工智能基础设施建设持续加码,那么英伟达仍然是最大的受益者。

近期,市场上多有关于AI需求强劲的消息。在当地时间4月23日的业绩发布会上,芯片厂商英特尔CEO陈立武表示,在人工智能需求爆发式增长的驱动下,半导体行业整体潜在市场规模已逼近1万亿美元。台积电董事长魏哲家则在上周的业绩说明会上表示,来自高性能计算和AI的需求非常强劲,台积电已经在努力调用所有设备来保障供应,但供应仍非常紧张。

随着算力需求增长,4月以来还有一些关于英伟达算力卡租赁价格上涨的消息。4月初市场研究机构SemiAnalysis发布GPU租赁报告,显示单块英伟达H100一年期租赁合同价格从2025年10月的低点1.7美元/小时飙升至2026年3月的2.35美元/小时,涨幅近40%。随后,数据提供商Ornn披露的数据显示,英伟达Blackwell芯片单小时租金已达到4.08美元,比两个月前的2.75美元上涨了48%。

英伟达CEO黄仁勋今年3月则释放了收入展望,预计2025年至2027年英伟达来自Blackwell和Rubin两个平台的订单收入将达到1万亿美元,这还不包括来自CPU、Groq、存储系统、Feyman架构产品等多元化产品的收入。黄仁勋称,AI推理制造更多token(词元)的过程才刚刚开始。

提升算力投资

从需求上看,随着今年OpenClaw等“龙虾”类产品扩大应用,token消耗量增加。与此同时,存储等供应链硬件价格也在上涨,全球范围内多个云厂商纷纷调高价格。东吴证券研报称,云涨价周期刚刚开始,随着token用量提升,高端算力越发紧缺。

斯坦福大学上周发布的报告,则提到AI快速普及。该报告称,AI正在以前所未有的速度普及,生成式AI采用率已达到53%,普及速度比个人电脑和互联网更快。

郭施亮指出,持续旺盛的市场需求,已经影响着AI产业链的各主要环节,并且形成了一轮又一轮的涨价潮。从上游的芯片设计与半导体设备,到中游的AI服务器、光模块,再到下游的应用层等,都深受本轮AI超级周期的影响。

作为AI领域的总龙头,在AI产业链中,英伟达与上中下游之间都有着直接或间接的联系性。以上游领域为例,虽然英伟达能够自己设计芯片,但从生产端上,却与台积电、海力士、三星等巨头保持着深度合作的关系。

在中游的细分领域中,包括AI服务器、光模块、散热等,同样与英伟达有着或多或少的联系性。当前正处于AI基础设施持续加码投放的关键时间点,全球各大科技巨头纷纷加码AI基础设施建设,实际上提升了这些关键细分的市场需求,资本市场也形成了持续性的炒作热潮。

在下游细分领域中,牵涉到应用层级的问题。虽然目前AI应用转化以及商业化程度仍未达到完善成熟的阶段,但从下游应用场景分析,应用层的场景应用非常丰富。例如,AI机器人、AI自动驾驶、AI办公等,将会迎来一片发展蓝海,而且潜在的市场需求巨大。这将会极大提升算力的投资需求,对整个AI产业链也会形成积极的影响。

能否继续上攻

经历了由伊朗战事引发的抛售后,标普500指数与纳斯达克指数已经连续第四周上涨,创2024年第四季度以来最长连涨周期。财报季开局强劲,对冲了中东局势波动对股市的冲击。伦敦证券交易所集团(LSEG)数据显示,一季度盈利增长预期升至16.1%,高于4月初的14.4%。

道琼斯市场统计显示,受中东局势持续不明朗影响,原油期货价格上行,能源板块上周大涨3.2%领跑,科技板块上涨3.1%,人工智能需求持续向好,叠加英特尔一季度财报大幅超预期、二季度业绩指引乐观,科技板块强势回暖。必需消费品板块上涨1.2%,公用事业与原材料板块小幅走高。下跌板块方面,医疗保健重挫3.1%领跌,金融板块下跌1.9%,房地产板块下滑1.5%,通信服务、工业及非必需消费品板块同样收跌。

未来一周市场将迎来重磅财报密集披露期,巨头企业集中发布业绩,包括谷歌、微软、亚马逊、Meta、苹果、礼来、万事达卡、卡特彼勒、默沙东、伯克希尔·哈撒韦、威瑞森、维萨、可口可乐等。与此同时,地缘政治因素依然是扰动市场的重要风险因素。

巴克莱银行欧洲股票策略主管伊曼纽尔·考表示,市场能否进一步上涨,仍取决于相关进展能否真正落地。“特朗普政府明显有意寻求局势缓和的退出路径,这或令市场偏向冲突降温预期;叠加财报季开局稳健,短期内将为股市构筑底部支撑。但如若谈判无法取得决定性突破,市场很难持续大幅冲高。”他写道。

嘉信理财在市场展望中分析称,AI乐观情绪压倒地缘政治不确定性,不过单周涨幅较前三周明显收窄。芯片企业亮眼财报进一步提振了市场买需。本轮芯片板块史诗级行情,充分印证了人工智能产业扩张的强势主线,以及全球算力需求的持续爆发。本轮芯片股的大幅拉升,让人联想到上世纪90年代末的科技行情。长期来看,AI基建投入终将迎来饱和拐点,但目前行业仍处于扩张周期,这也让资金有充足理由持续推高芯片板块估值。

展望未来,该机构认为,多重重磅事件或将剧烈扰动市场。针对科技巨头财报,在科技板块持续大涨的背景下,除业绩本身外,资本开支指引将成为核心焦点。结合本周芯片企业财报释放的高需求信号,叠加近期Meta和谷歌大规模裁员、微软推出自愿退休计划等现象,市场普遍预期科技大厂将上调AI相关资本开支,但何种规模的支出才能维持AI交易的多头逻辑仍然存疑。

(文章来源:北京商报)

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。