2025年一季度天然橡胶市场展望:供小于求,价格或区间震荡

AI导读:

2024年四季度天然橡胶价格受宏观情绪及供应端影响宽幅震荡,2025年一季度预计呈现供小于求局面,价格或受海外主产区旺产季补量影响呈现区间震荡走势。

2024年四季度,受宏观情绪降温及供应端利多效应边际减弱影响,天然橡胶价格自高位回落后呈现宽幅震荡态势。进入2025年一季度,市场预计天然橡胶将呈现供小于求的局面,国内低库存水平为价格提供支撑。然而,海外主产区的旺产季补量可能会给价格带来上行压力,整体而言,胶价或将维持区间震荡。

具体数据显示,2024年四季度,上海市场SCRWF均价为17096元/吨,环比上涨11.18%,同比上涨32.63%;山东市场STR20#混合人民币均价为16664元/吨,环比上涨12.9%,同比上涨38.96%。这些数据反映了该季度天然橡胶市场的价格波动情况。

分析指出,国庆节前,受多项重磅政策推出影响,商品市场普遍上涨,天然橡胶在基本面支撑下,价格连续创新高。然而,国庆节后,随着宏观情绪降温及市场风险偏好的下降,商品市场面临去泡沫化风险,橡胶价格亦受联动影响,出现下调。

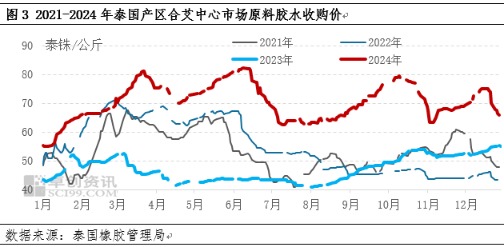

从基本面来看,2024年新胶供应不畅,供应端利多成为推动胶价上涨的关键因素。特别是11月下旬以来,泰国南部主产区连续降雨,导致割胶作业受阻,市场对供应异常的担忧加剧,支撑胶价保持高位。同时,原料胶水价格维持高位,对胶价底部形成支撑。

然而,从季节性角度来看,2024年四季度是海外天然橡胶的旺产季,泰国东北部天气正常,南部天气也逐渐好转,叠加高价原料刺激产出,新胶供应压力增加,拖累胶价运行。此外,EUDR政策的推迟执行也导致原料估值向下修复,胶价成本重心走低。

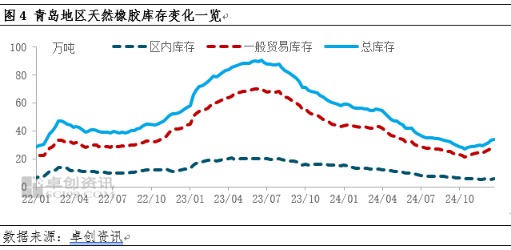

从国内市场来看,2024年四季度,随着船货陆续到港及国储胶入库,青岛地区天然橡胶库存累库节奏加快,胶价缺乏上行支撑。据统计,12月27日当周,青岛地区天然橡胶样本仓库库存较11月底增加4.32万吨,增幅14.69%。

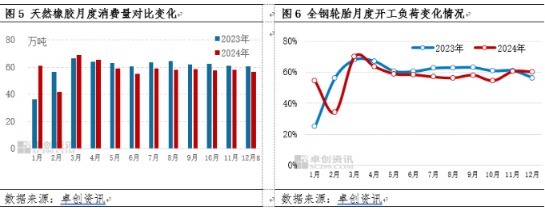

需求方面,四季度天然橡胶消费量呈现弱稳态势,主要消费下游轮胎市场表现低迷,轮胎需求减弱,难以提振轮胎企业开工率。同时,胶价处于年内高位水平,下游成本端压力突出,采购以逢低刚需为主,市场交易量难以提升。

展望2025年一季度,供应端方面,随着全球天然橡胶逐渐向低产季过渡,一季度产出将逐渐下滑,供应端压力缓解,为价格提供底部支撑。然而,根据NOAA预报,泰国、越南主产区天气正常,叠加原料价格高,胶农割胶积极性高,可能导致旺产季产量回补,海外减产幅度或修正,给价格带来上行压力。

需求端方面,一季度天然橡胶市场需求预计维持季节性先降后升的态势,底部支撑稳固,但新增需求不明显。轮胎市场方面,春节后生产将逐渐恢复,受政策刺激影响,全钢轮胎市场或企稳回暖。然而,由于春节假期结束时间较往年提前,对2月生产影响有限,且终端需求缺乏新的增量支撑,预计3月份产量增幅有限。

综合来看,2025年一季度天然橡胶市场将呈现供小于求态势,但春节后船货集中到港及国储胶移库可能影响市场心态。同时,海外主产区旺产季补量导致市场对产量预期存在修正,给价格带来上行压力。因此,市场缺乏强驱动,预计一季度天然橡胶价格将呈现区间震荡走势。

风险提示方面,应重点关注拉尼娜气候对主产区的影响以及外围宏观氛围对商品市场的联动性影响。

(作者:陈智慧,卓创资讯分析师;文章来源:新华财经)

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。