医药生物板块表现低迷,头部企业展现韧劲

AI导读:

2024年医药生物板块表现低迷,中证申万医药生物指数下跌13.21%,沪深300医药整体下跌11.29%。然而,头部企业展现出发展韧劲,通过创新、并购等方式寻求新的增长点,中长期投资时点或已来临。

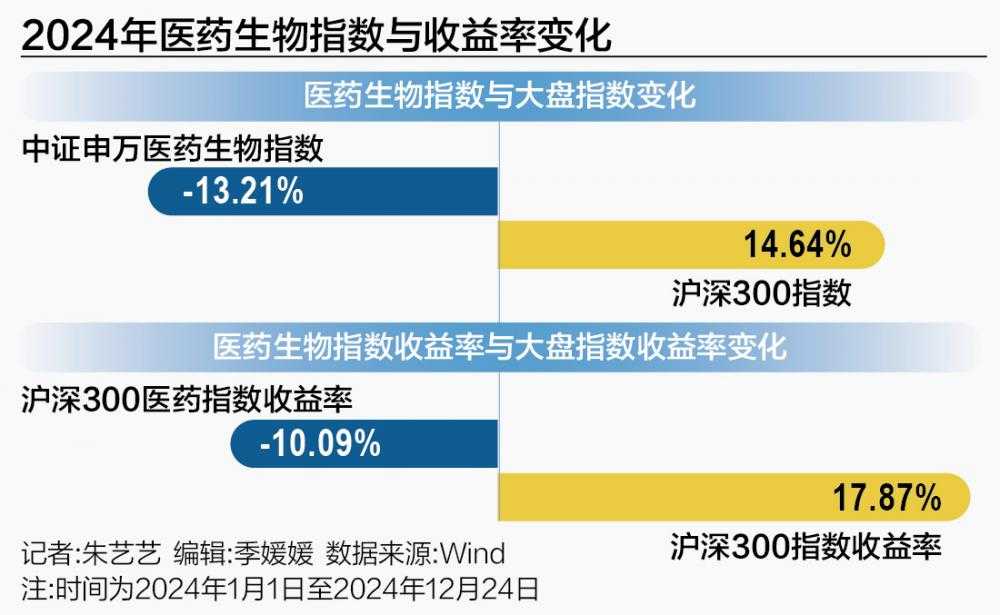

2024年12月31日作为年度最后一个交易日,回顾国内资本市场医药板块的表现,呈现出与前几年高增长截然不同的态势。Wind数据显示,从2024年1月1日至12月24日,中证申万医药生物指数下跌13.21%,相比之下,沪深300指数同期上涨14.64%,医药板块表现明显弱于大盘。

同期,沪深300医药指数收益率为-10.09%,而沪深300指数收益率为17.87%,医药板块跑输沪深300。尽管短期内行业面临转型阵痛,但长期来看,医药板块相对于沪深300指数仍有明显的超额收益,累计收益高出1倍,具备触底反弹的潜力。

根据弗若斯特沙利文数据,2021年中国医药市场规模已达15912亿元,预计2025年将增长至20645亿元,2030年更有望达27390亿元,增长逻辑未变。然而,步入“至暗时刻”的医药板块,何时能迎来曙光,仍是市场关注的焦点。

2024年,医药板块的估值提升与流动性改善的预期成为关键词之一。Wind数据显示,医药行情经历显著波动,中证申万医药生物指数下跌13.21%,沪深300医药整体下跌11.29%,涨跌幅位列沪深300一级行业指数11个子行业中的第10位。此外,医药板块的PE倍数从2022年的接近30倍,持续缩水至目前的24倍。

医药行业的多重挑战包括融资端寒冬、支付端压力、药品集中采购的限价压力以及医疗领域的专项整治行动等。生物制品板块,尤其是疫苗领域,受到同质化竞争及价格战影响,成为跌幅最大的细分赛道之一。智飞生物、百克生物、金迪克等公司的总市值均遭“腰斩”,康泰生物、沃森生物的总市值也缩水三成左右。

CXO(医药外包服务)板块同样受到冲击,由于行业价格战和竞争加剧,相关企业的销售订单利润空间被压缩。CXO龙头药明康德总市值从2157亿元缩水至1563亿元,下跌28%;凯莱英、九洲药业、博腾股份总市值均下跌三成以上,美迪西总市值近乎“腰斩”。

医疗器械板块也处于调整期,受到医疗整顿带来的行业招投标延迟、集采以及2023年业务同比基数较高等影响。迈瑞医疗总市值从3523亿元缩水至3131亿元,联影医疗总市值从1129亿元下跌至1046亿元,乐普医疗、华大智造总市值均下跌超过20%。

然而,在“寒冬期”之后,生物医药行业的头部企业展现出发展韧劲。药明康德虽然面临外部环境挑战,但TIDES业务保持高速增长,前三季度业务收入35.5亿元,同比增长71%。同时,公司通过出售子公司股权降低潜在市场风险,随着美国生物法案未被列入立法程序及美联储加息周期逐渐结束,全球创新药企回归常态化发展,CXO行业龙头企业将迎来更多机遇。

在生物制品领域,万泰生物“IVD+疫苗”双主业发展策略使其年内跌幅相对温和,总市值从年初的953亿元缩水至912亿元。面对HPV疫苗市场竞争,万泰生物瞄准九价HPV疫苗以寻求新的增长点。此外,肺炎疫苗、流感疫苗等疫苗大品种也面临同质化竞争,药企需丰富品类管线以减少单一品类对业绩的影响。

医疗器械领域的龙头企业迈瑞医疗,2024年前三季度实现营收294.85亿元,同比增长7.99%;归母净利润106.37亿元,同比增长8.16%,展现出发展韧劲。在当前医疗器械板块估值整体低迷的背景下,迈瑞医疗还通过外延式并购提升自身护城河,斥资66.52亿元收购惠泰医疗控制权,布局心血管领域细分赛道。

展望2025年,“创新”和“出海”将是医药生物板块的两大主线。医药板块经历长时间回调后,已处于估值、政策、情绪触底阶段,创新能力强、核心竞争力突出、具备规模优势的龙头型企业将持续受益。多位基金经理认为,医药板块估值和基本面或都具备触底回升的空间,中长期投资时点或已来临。

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。