新政冲击,“国内最大镍矿贸易商”两日重挫26%

AI导读:

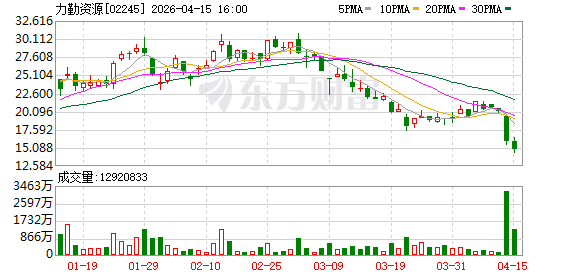

继4月14日大跌近21%后,力勤资源(02245.HK)股价15日继续走低。收盘报14.86港元/股,跌幅为7.07%,总市值回落至约231亿港元。两个交易日累计跌幅超26%,市场对这家“国内最大镍矿贸易商”的成本前景产生明显担忧。

继4月14日大跌近21%后,力勤资源(02245.HK)股价15日继续走低。收盘报14.86港元/股,跌幅为7.07%,总市值回落至约231亿港元。两个交易日累计跌幅超26%,市场对这家“国内最大镍矿贸易商”的成本前景产生明显担忧。

引发市场抛售的直接导火索,是印尼方面近日对镍矿定价规则的一次重大调整。

印尼HPM新政落地

外采成本骤增

据上海钢联消息,印尼能源与矿产资源部于4月10日正式签署第144.K/MB.01/MEM.B/2026号部长令,对镍矿基准价(HPM)的测算规则作出重大修订。新规主要调整了镍矿的修正系数,并首次将钴、铁、铬等金属元素纳入计价公式。该新规于4月15日起正式生效。

上海有色网测算显示,以1.2%品位的湿法矿为例,基准价预计将从17.33美元/湿吨飙升至40.13美元/湿吨,涨幅达132%;外采湿法矿生产MHP(氢氧化镍钴)的成本将因此上涨约1700美元/镍吨。

对于新政可能带来的冲击,力勤资源方面回应中国证券报记者称,对相关市场传闻“不予置评”。

业务模式

高度依赖印尼矿源与定价公式

力勤资源成立于2009年,总部位于浙江宁波。公司以镍矿与镍铁的贸易业务为起点,逐步向产业链上下游拓展,实现对镍产业链的垂直整合,业务涵盖镍产品贸易、镍产品生产与销售等环节,产品广泛应用于新能源、不锈钢等下游领域。公司于2022年12月在香港联交所发行上市。

2025年12月31日,公司向深交所提交了A股发行申请材料并获受理。根据招股书,公司系中国最大的镍矿贸易商。报告期内(2022年至2025年上半年),公司镍产品贸易业务收入占比在44%至57%之间,上游供应商网络覆盖印尼、菲律宾等全球主要镍矿资源国。

招股书显示,报告期内,公司向印尼合作伙伴采购的红土镍矿,占各期用于生产业务的红土镍矿采购总额的比例高达54.52%至70.51%。双方虽签订了长期供应协议,但采购价格主要按照印尼官方公布的HPM定价公式确定。这意味着,印尼政府对HPM公式的任何调整,都将直接影响公司的生产成本——而公司自身并不掌握镍矿资源,缺乏有效的上游对冲手段。

在生产端,公司核心布局位于印尼奥比岛和江苏宿迁。奥比岛基地控股的湿法项目设计产能为12万金属吨镍钴化合物,已全部投产;控股的火法项目(KPS)设计产能为18.5万金属吨镍铁,正在陆续投产;另参股一个已投产的火法项目,产能为9.5万金属吨镍铁。宿迁基地子公司惠然实业拥有火法冶炼产能1.8万金属吨镍铁。

政策多变增加不确定性

印尼作为全球镍资源最丰富的国家,近年来政策变动频繁。招股书显示,2020年印尼全面禁止红土镍矿原矿出口后,公司短期内即受到一定负面影响,被迫转向菲律宾、新喀里多尼亚等地采购。2025年,印尼再度上调非税国家收入费率标准,并调整矿产指导价格调价频率。若印尼政府进一步出台镍产品出口限制措施,包括加征关税、出口配额或全面出口禁令,公司将面临原材料采购成本上升、生产布局被迫调整等挑战。

与此同时,2025年2月,菲律宾参议院通过第2826号法案,拟自2030年起全面禁止未加工镍矿出口,虽然最终版本删除了相关条款,但政策不确定性仍然存在。镍产品贸易行业因跨境属性突出,面临政策壁垒、物流受阻及国际结算等多重风险。

财务方面,存货快速增长与应收账款攀升亦构成潜在经营压力。招股书数据显示,报告期各期末,公司存货账面价值从11.5亿元持续攀升至43.96亿元,占流动资产比例升至28.22%;应收账款账面价值从14.18亿元增至22.98亿元。随着业务规模持续扩大,若下游需求减弱或客户经营情况出现不利变化,减值风险将同步增加。

2025年业绩创新高

A股IPO审核暂时中止

就在此次股价大跌前两周,力勤资源发布了2025年业绩报告。数据显示,公司全年实现营业收入402.4亿元,同比增长37.7%;归母净利润28.57亿元,同比增长61.1%。公司将此归因于印尼HPAL湿法项目的稳定满负荷生产,以及RKEF火法二期项目(KPS)产能释放带来的积极影响。

根据招股书,公司拟发行不超过3.05亿股A股,募资不超过40.47亿元,投向湿法渣资源化示范项目和MHP精炼生产项目。

不过,深交所网站显示,3月31日,公司A股IPO审核状态从“已问询”变更为“中止”。业内人士表示,此次中止或属于因需补充提交有效财务资料而触发的程序性中止,待更新财务数据后,审核工作有望恢复。

从更长的时间维度看,公司近年来营收持续增长,但利润受镍价周期波动影响较大。2023年镍价大幅回落后,公司归母净利润同比下滑约39%。随着产能逐步释放,公司2024年利润回升至17.68亿元,2025年创下历史新高。

业内人士表示,此次印尼镍矿新政落地,意味着公司2026年的成本端将面临上升压力,公司如何应对这一政策变化,以及是否会调整采购策略或产品定价机制,值得持续关注。

(文章来源:中国证券报)

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。