A股指数收红!锂矿板块午后放量拉升!

AI导读:

今日,A股小幅震荡走高,创业板指继续创近四年半新高,上证指数、深证成指、科创综指等均微幅飘红。下跌个股多于上涨个股,成交小幅萎缩至2.16万亿元。

盘面上,玻璃玻纤、国防军工、新能源、养殖业等板块涨幅居前,游

今日,A股小幅震荡走高,创业板指继续创近四年半新高,上证指数、深证成指、科创综指等均微幅飘红。下跌个股多于上涨个股,成交小幅萎缩至2.16万亿元。

盘面上,玻璃玻纤、国防军工、新能源、养殖业等板块涨幅居前,游戏、医药生物、航运港口、贵金属等板块跌幅居前。

Wind实时监测数据显示,电子行业获得逾84亿元主力资金净流入,计算机获得逾80亿元净流入,电力设备获得逾61亿元净流入,机械设备获得逾56亿元净流入,建筑材料、国防军工、汽车、公用事业等均获得超30亿元净流入。传媒、医药生物都遭主力资金净流出逾20亿元,交通运输净流出逾14亿元。

个股方面,兴森科技获得逾21亿元主力资金净流入,胜宏科技、中国巨石、天华新能、浪潮信息等10股也获得超10亿元净流入。

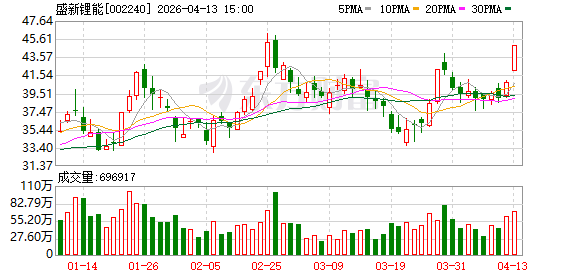

市场热点方面,新能源产业继续保持活跃,今日锂电方向领涨,锂矿板块指数午后一度放量拉升创历史新高。盛新锂能、国城矿业均在中午开盘后直线涨停,大中矿业则在临近收盘涨停。

能源金属、盐湖提锂、锂电池、动力电池回收等相关板块也纷纷强势上攻,纳百川、泰金新能等20%涨停,天华新能、科瑞技术等批量涨停或涨超10%。

消息面上,海外锂矿出口管控持续升级,津巴布韦矿业部近日明确实施锂精矿出口配额制,并计划于2027年全面禁止未加工锂矿出口,叠加澳洲部分矿山扩产节奏放缓,全球锂精矿供应增量受到明显限制。

而需求端快速增长,乘联分会数据显示,2026年一季度,我国新能源汽车出口95.4万辆,同比激增120%。中国汽车动力电池产业创新联盟数据也显示,3月我国动力和储能电池合计产量为177.7GWh,环比增长25.5%,同比增长50.2%。

东方证券表示,短期来看,津巴布韦出口限制等供给扰动未解,矿端紧张预期维持,锂价支撑明确,二季度价格上行概率较大。

玻璃玻纤概念全天保持强势,板块指数放量飙升逾8%,逼近历史最高点。国际复材、中材科技、中国巨石等个股涨停或涨超10%。

电子布由电子级玻璃纤维纱织造而成,随着AI应用的不断扩展,低介电、低热膨胀系数等高功能性特种电子布的需求大幅增长,价格一涨再涨。

卓创资讯数据显示,电子布今年1月、2月及4月连续上调价格,7628电子布从2025年末约3.9元/米,上涨至2026年4月6.2元/米—6.5元/米。

万联证券称,AI算力建设方兴未艾,算力产业链中高景气细分赛道如PCB、存储等需求旺盛,同时PCB处于景气扩张周期,有望拉动上游设备及材料需求,建议关注相关细分赛道及产业链投资机遇。

展望后市,中金公司指出,当前市场受外部不确定性影响波动较大,把握基本面拐点以及修复弹性可能为当前重要的投资思路。在市场风险偏好尚未完全回升的阶段,高股息板块具备相对收益优势,但全年来看或呈现阶段性、结构性表现,需重点关注现金流稳定性与股息率匹配。

华金证券认为,考虑到海外局势可能尚不明朗、不排除仍有波折,而4月中下旬局部上市公司业绩扰动预计也将达到高峰,整体板块风险偏好暂时可能难以再度大幅抬升,建议在适度警惕前提下,或可灵活博弈。对于算力AI、商业航天、能源出海等具备事件持续迭代催化且长期发展空间巨大的新质生产力产业链,积极寻找其中对于新事件新技术发展弹性更高或业绩成长性更强的细分方向。

(文章来源:证券时报网)

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。