年度大类资产盘点:权益崛起 黄金领跑

AI导读:

回顾2025年主要大类资产表现,贵金属一枝独秀,尤其是黄金和白银涨幅显著。同时,A股和美股也有不俗表现。商品市场分化剧烈,而债市则呈现出“股强债弱”的格局。展望2026年,权益资产机会仍优于债券资产,黄金有望再创新高。

行至年末,2025年全球主要大类资产交出了一份怎样的成绩单?2026年大类资产配置趋势如何?

财联社据相关渠道最新统计,贵金属在2025年大类资产中的表现尤为强劲,黄金上涨超过60%,白银更是上涨超过140%夺得冠军,而股债之间天平偏向了股市,A股等新兴市场、以及科技成长股表现更好。

总体看,2025 年大类资产的高低表现排序为贵金属(白银优于黄金)>铜>A 股(创业板优于沪指)≈美股(纳指优于标普、优于道指)>美债(包含票息)>人民币>中债>美元>原油。

业内研究人士认为,弱美元驱动全球资本寻求美元资产的替代品,2026年权益资产的机会仍要优于债券资产,而黄金有望再创新高。

权益市场崛起,商品市场分化剧烈

复盘2025年大类资产表现,贵金属一枝独秀,美股A股均有不俗表现,商品内部呈现分化。

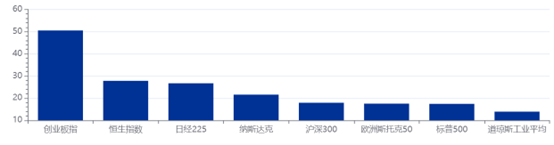

美股三大指数2025年涨幅均超过10%,在AI主题的带动下,科技与成长板块优于传统行业板块,纳指涨幅超20%。而A股的表现更为优异,年内完成“V字型”翻转,沪深300累计涨约18%,创业板指大涨50%。

华创证券策略研究团队指出,相较2022年普遍下跌、2023和2024年结构性分化的格局,2025年全球股指展现出广泛回暖、新兴与发达市场共振向上的特征,其中新兴市场、科技股优势凸显。

图:全球主要股指2025年涨幅

(资料来源:Choice数据,财联社整理)

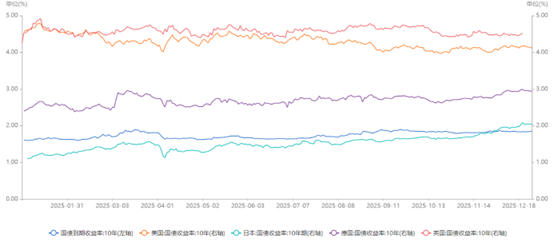

债市方面,10年美债收益率震荡下行,全年下行超过50BP至4.10%,虽有所回落但仍维持高位。日本央行今年两次加息,日债收益率全线上行,10年日债大幅上行超100bp突破2%。10年中国国债收益率全年低位波动,呈“N型”走势,累计上行约24bp至1.85%。

中证鹏元的研究指出,政策兜底降低股市“尾部风险”,A股同时受益于弱美元带来的资金外溢以及地缘风险缓和对情绪的提振,在情绪和资金的推动下走强,和基本面有所背离。债市则提前透支赚钱效应,对利多反应钝化,对利空敏感,2025年“股债跷跷板”效应再现。

图:全球主要国债收益率2025年走势

(资料来源:Choice数据,财联社整理)

商品方面今年呈现较大的分化,黄金2025年上涨超过60%,白银更是上涨超过140%,两大贵金属价格不断刷新历史新高。另外,铜价也上行超30%。相较之下,国际原油价格2025年表现低迷,WTI原来价格下跌19%。国内市场上,碳酸锂、多晶硅等品种触底反弹。

天风证券研究团队认为,2025年黄金价格整体呈现阶梯式上行...

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。