债市与经济数据点评:明年一季度或开启趋势性行情

AI导读:

本文详细分析了近期债市和经济数据的表现及未来展望。预计明年一季度债市将开启趋势性行情;经济数据方面则显示消费和投资承压、内需不足问题突出。同时提及了银行理财市场的增长及未来趋势。

AI摘要:债市预计明年一季度开启趋势性行情,10 年国债或创新低,超长债具修复空间;配置盘可逐步进场,交易盘宜等待方向明朗后加码。11 月经济数据不及预期,消费、投资承压,内需不足问题突出。11 月末银行理财规模达 34 万亿,受存款利率下行推动,2026 年有望实现 8% 以上增长,资产配置侧重稳健。

(数据来源:Choice)

行情回顾:

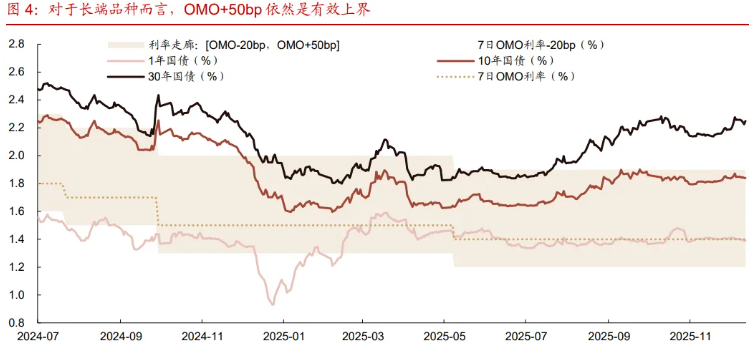

截至今日17:30,利率市场收益率多数上行,10Y国债上行1.55bp至1.86%,30Y国债上行3.55bp至2.28%。信用市场收益率多数大幅上行,2Y期AAA信用债上行1.5bp至1.86%。债市早盘下跌。中国央行开展1309亿元7天期逆回购、6000亿元买断式逆回购操作,净投放1286亿元。资金面中性,资金情绪指数47,资金价格较昨日上涨,DR001在1.45%附近,DR007在1.48%附近。 当天银行为买方主力,基金呈卖出趋势,证券跟随行情变动多空分歧较大。 1、配置在左,交易在右

国盛证券固收首席分析师杨业伟

预计后续一段时期,债市将逐步企稳。并在1季度中后段开启趋势性行情,10年国债依然有望在明年1季度创新低。结构性压力有望在12月中下旬开始缓和。因此建议右侧交易,待市场企稳后再进行配置。我们依然认为年末到明年1季度债市有趋势性行情。10年国债有望在明年1季度创新低。

中信证券首席经济学家明明

10年国债收益率1.85%的上限基本明确,随着降息临近,或转为贴近下限运行。30Y-10Y利差水平已反映较强通胀回升预期,不过与11月通胀数据似乎存在背离,我们认为明年上半年物价或仍偏弱运行,超长债已调至较明显价值区间,在跨年阶段,随着机构交易行为和年初配置行为的比重向后者倾斜,超长债具备修复空间,并成为跨年行情启动的关键。

华西证券首席经济学家刘郁

往后看,由于债市正处于预期扭转的过渡期,利率起伏或难避免,在应对策略上,或可针对配置盘与交易盘分别进行讨论。对于配置盘而言,当前或重点关注中长期赔率,首先从利率走廊提供的合理定价参考来看,在今年下半年以来的连续调整中,1.90%(OMO+50bp)似乎成为了长端利率的有效上界,当前10年国债收益率收于1.84%,基本处于顶部附近位置,在明年加息概率不大的背景下,债市潜在的调整空间不大;其次从贷款比价的视角分析,当前10年国债的税费后票息价值与一般贷款几乎无异,对于银行而言,长债的吸引力并不算低。因此,如果当前债市收益率基本满足明年收益目标,配置型资金可以考虑逐步进场。

2、11月经济数据点评

国民经济综合统计司司长付凌晖

11月份消费市场总体平稳,消费规模继续扩大,服务消费较快增长,消费提质升级态势持续。但也要看到,居民消费能力和信心有待进一步提升,消费增长内生动力仍需增强。下阶段,要继续深入实施提振消费专项行动,着力稳就业促增收,积极扩大优质供给,大力优化消费环境,不断释放消费潜力,促进消费市场持续稳定健康发展。

中国银河证券首席宏观分析师张迪

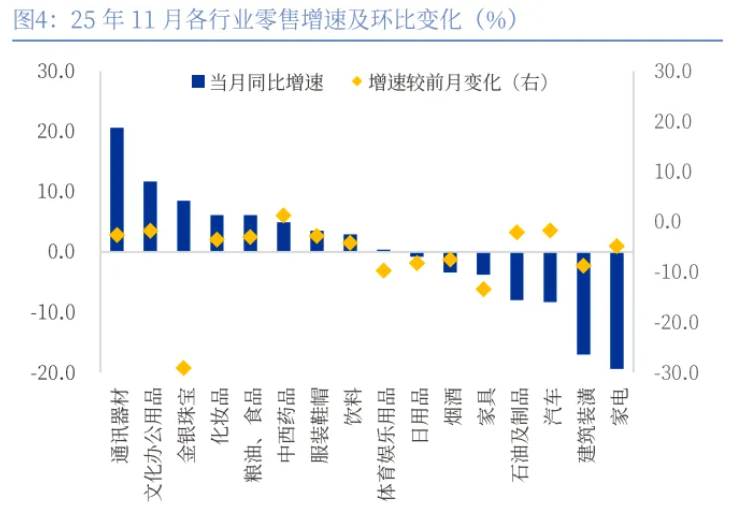

商品零售承压,服务消费持续改善。 11月社零同比增1.3%,低于预期,商品零售继续走弱是主要拖累。服务零售和餐饮相对平稳,对总量形成一定支撑,但难以对冲商品零售的下行。通讯器材和文化办公用品的高增速更多来自低基数抬升,其他耐用消费品受补贴透支和高基数影响普遍承压,受黄金价格波动影响,金银珠宝消费额增速大幅下滑。收入预期偏弱背景下,消费回暖基础仍显不足。

中金公司研究部固收首席分析师陈健恒

11月经济数据总体不及预期,消费和投资同比明显回落,尤其是房地产投资同比降幅明显扩大,内需不足问题依然突出,经济复苏仍需更多政策支持。 11月财政对经济支撑有限,耐用品消费明显回落,基建投资继续下行;由于下行需求低迷,加上缺少刺激政策消息,市场对经济预期不足, 11月经济下行压力继续加大。从需求来看……

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。