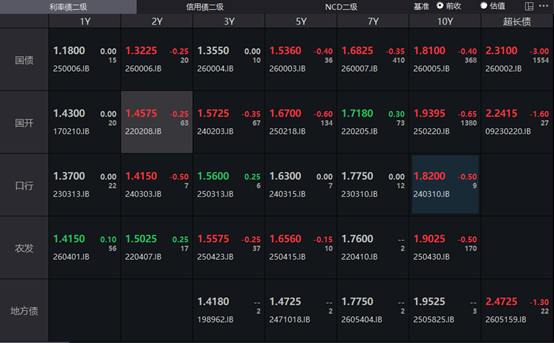

助贷新规实施后:平台分化加剧,利率整改落地

AI导读:

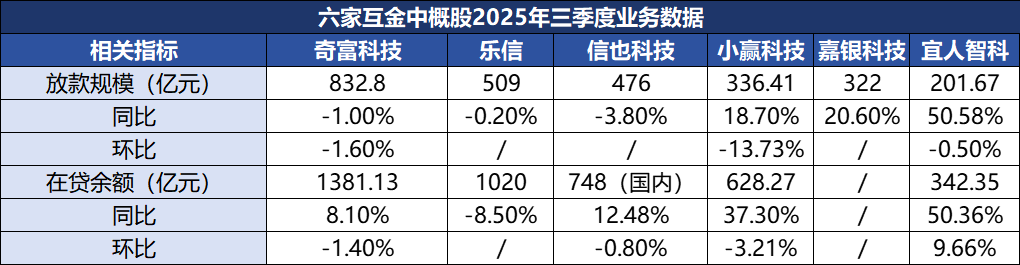

近期六家互金中概股披露三季度财务报告,显示助贷新规实施后平台分化加剧。利率整改工作完成,部分平台三季度新发贷款产品平均利率已达24%以下。然而,随着产品利率下行,平台拒接高风险客户,部分客群风险暴露引发资产质量波动。四季度规模收缩与风险结构调整将成为一大趋势。

21世纪经济报道记者李览青

近期,六家互金中概股均对外披露了2025年三季度财务报告。

作为10月1日《关于加强商业银行互联网助贷业务管理提升金融服务质效的通知》(以下简称“助贷新规”)正式落地前的最后一个季度,三季度是助贷产品整改、客户风险分层调整最为集中的阶段。通过六家互金中概股披露的数据与业务动态,一方面可以窥见新规落地前后的业务动向,另一方面也可以反映四季度及2026年互联网消费信贷市场的变化趋势,特别是在监管环境动态变化的背景下,有更重要的价值。

整体来看,在助贷新规正式实施后,平台分化进一步加剧,头部机构在融资成本、获客成本、商业模式等方面均有一定优势。但与此同时,随着产品利率下行,平台拒接高风险客户,部分客群风险暴露引发资产质量波动,四季度规模收缩与风险结构调整将成为一大趋势。

产品利率整改落地,重资本模式回归

助贷新规对助贷平台的影响是从持牌金融机构端传导而来的。

在综合年化利率不超过24%的“红线”下,一方面要求持牌金融机构通过“白名单”制度将合作方置于“阳光下”,另一方面也要求助贷平台产品整改,全面收缩利率在24%以上贷款产品,强化金融消费者权益保护。

从多家互金中概股披露信息与投资者交流内容来看,10月1日起利率整改工作已完成,部分平台三季度新发贷款产品平均利率已达到24%以下。

……

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。