时迈药业赴港交所上市,生物制药前景与挑战并存

AI导读:

浙江时迈药业向港交所主板递交上市申请,专注TCE药物开发,有四款临床阶段候选药物。虽完成C轮融资估值达22.3亿,但业绩持续亏损,因无产品商业化。公司坦言未来可能继续亏损,此次上市计划筹集资金用于多方面发展。

近日,浙江时迈药业股份有限公司(下称“时迈药业”)正式向港交所主板递交上市申请,由华泰国际担任独家保荐人,这一举措标志着时迈药业在资本市场迈出重要一步。时迈药业作为生物制药领域的创新企业,其上市计划备受关注,生物制药行业前景广阔,时迈药业的发展值得期待。

招股书显示,时迈药业成立于2017年,从成立之日起就专注于TCE药物的开发,目前已经有四款自主研发的临床阶段的候选药物,包括(i) DNV3,一款靶向激活免疫系统的LAG3单抗(ii) SMET12,一款靶向EGFRxCD3 TCE双抗,(iii) CMD011,靶向GPC3xCD3 TCE双抗,以及CMDE005,靶向EGFRxCD3且在肿瘤微环境中特异性激活的TCE双抗。这些药物研发成果,展现了时迈药业在TCE药物领域的强大实力。

弗若斯特沙利文资料显示,迄今为止,大多数已获批准或正在研发的TCE药物都针对血液系统恶性肿瘤,而其仅占癌症总病例的10%以下,相比之下,实体瘤则占90%以上。时迈药业在完成最新C轮融资后估值已升至22.3亿元,吸引了包括贝达药业(300558)旗下贝达生物医药、迈百瑞等医药企业参投,体现了市场对其研发成果的认可。

值得一提的是,据招股书披露,截至2025年6月30日,公司仅共有47名雇员,临床前共16位员工,临床开发15位员工。按估值计算,人均价值近4700万元。

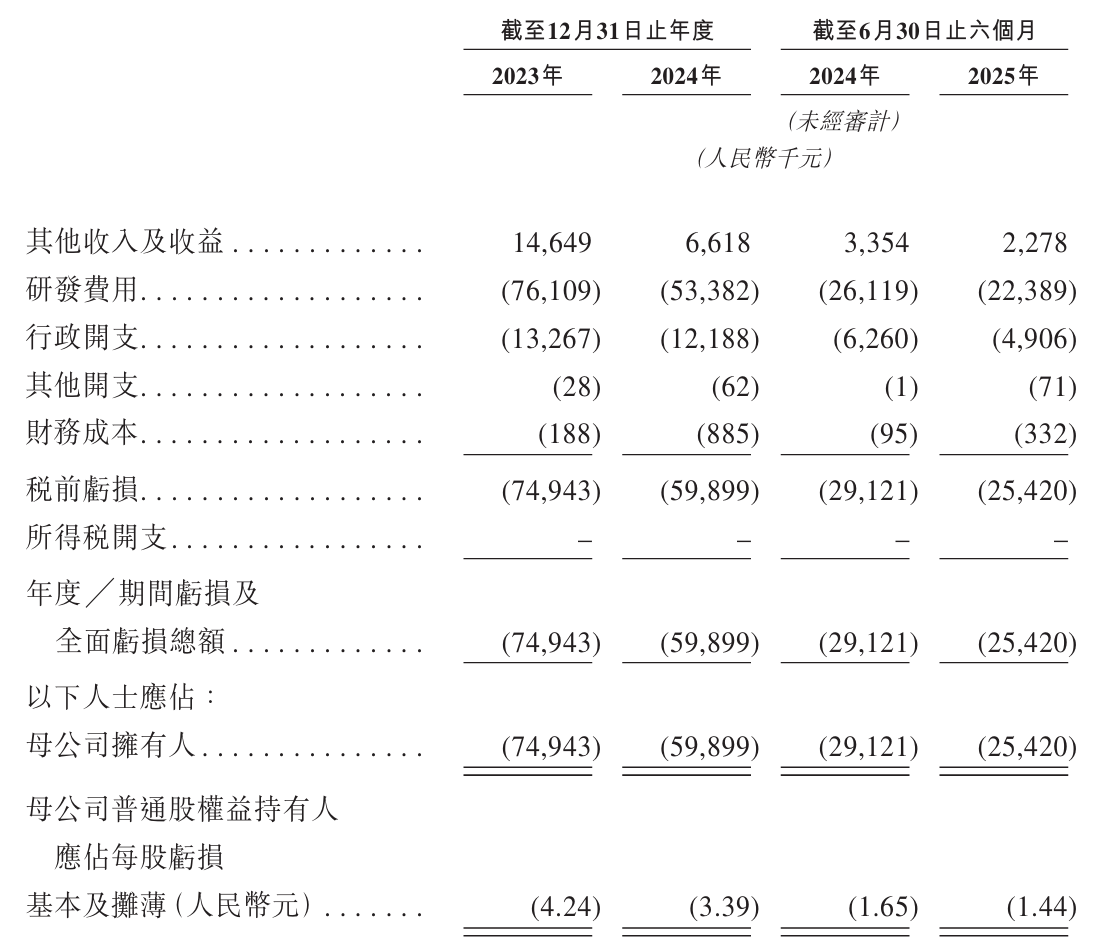

业绩方面,2023年至2025年上半年(下称“报告期”),时迈药业录得的其他收入及收益分别为1465万元、662万元和228万元,同期的亏损总额高达7494万元、5989.9万元和2542万元,累计亏损已超过1.6亿元。

业绩持续亏损的根本原因在于公司尚未有产品进入商业化阶段,未能形成产品销售收入。目前收入主要来源于政府补助和投资收益,这些来源规模有限,远不足以覆盖高企的研发及运营成本。时迈药业在研发上持续投入,却面临亏损困境,生物制药行业的高投入长周期特性尽显。

报告期内,公司研发费用分别为7611万元、5338万元和2239万元。研发费用明显下降,也引起市场担忧,核心产品的开发能否顺利进行。

2024年,公司研发开支整体同比下降约30%。其中,核心产品SMET12在2025年上半年的研发费用为214万元人民币,相较于2024年同期的816万元,大幅下降了73.7%;另一产品DNV3在2024年的研发投入也同比下降53%,尽管在2025年上半年同比回升至1056万元,但其后续投入的持续性仍待观察。在生物制药这一典型的长周期、高投入行业背景下,研发费用仅为千万元级别,时迈药业短期内难以走出亏损困境。

公司在招股书中坦言:自成立以来,我们已遭受重大净亏损,并预计在可预见的未来将继续亏损;我们可能永远无法实现或维持盈利。

时迈药业的高估值源于投资人对TCE疗法前景的看好。根据弗若斯特沙利文分析,全球TCE市场规模于2024年达到约30亿美元,预计到2035年将以40.0%的复合年增长率增长至1,211亿美元。中国TCE市场规模于2024年达到人民币7亿元,预计到2035年将以63.8%的复合年增长率增长至人民币1,596亿元。时迈药业赴港上市,有望借助资本市场力量,推动自身发展。

此次赴港上市,时迈药业计划将筹集资金主要用于核心产品的临床开发(包括 CMDE005 的全球多中心临床试验、SMET12 的 II 期临床推进、CMD011 的临床扩展)、技术平台的进一步优化与新产品研发、生产基地建设与产业化布局,以及补充营运资金。

来源:读创财经

(文章来源:深圳商报·读创)

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。