野马电池三季报:增收不增利,锌锰电池市场困境凸显

AI导读:

野马电池三季报显示,公司营收增长但净利润大跌,陷入“增收不增利”困境。毛利率跌至上市新低,应收账款高企,现金流状况亮红灯。同时,公司估值处于高位,控股股东选择减持套现。野马电池面临产品被替代风险,新能源转型之路布满荆棘。

野马电池(605378.SH)三季报揭示传统锌锰电池企业经营困境:2025年前三季度,公司营业总收入10.28亿元,同比增长8.15%,但净利润仅5465.61万元,同比大跌53%,“增收不增利”现象显著。第三季度营收4.43亿元,同比增长4.37%,归母净利润却同比下滑50.58%至2403万元,困境加剧。锌锰电池市场,这一趋势尤为明显。

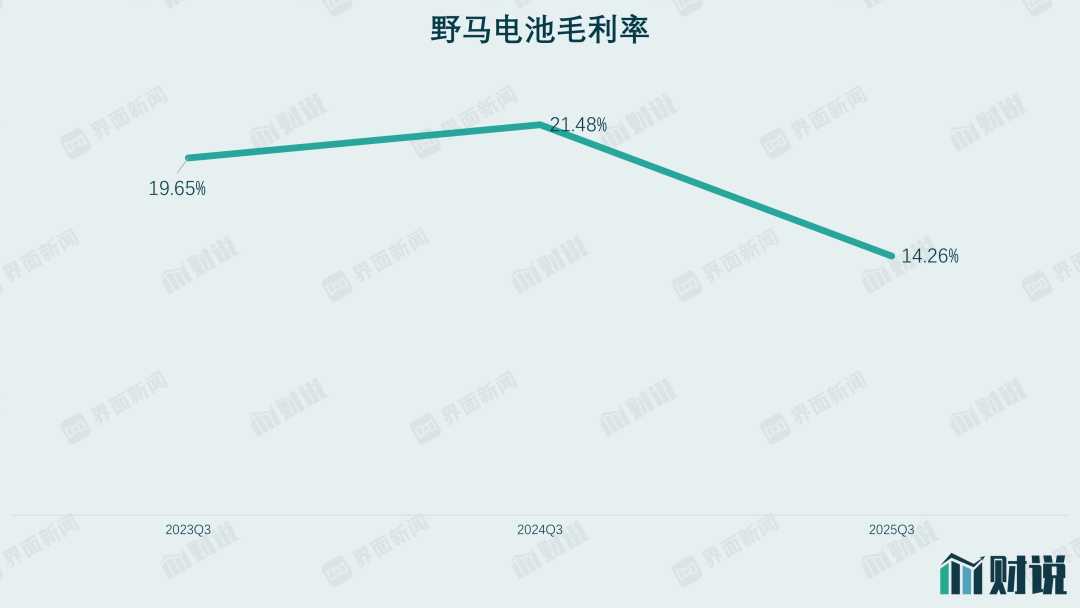

面对经营压力,野马电池控股股东选择减持套现,公司未来走向引发关注。野马电池业绩下滑,主要归因于出口退税率下调及产品销售单价下降,导致毛利率跌至上市新低。2025年前三季度,毛利率仅为14.26%,较去年同期下降7.22个百分点,创下新低。全球锌锰电池市场成熟,年复合增长率仅2%,企业为保客户份额,不得不接受降价。

野马电池以贴牌生产为主,客户多为国际知名企业,议价能力薄弱,在行业价格战中更易被动降价。对比同行,南孚电池毛利率高达48%,长虹能源为16%,均显著高于野马电池。野马电池过度依赖贴牌锌锰电池,缺乏利润缓冲空间,陷入“低毛利陷阱”。国内碱性电池市场已被南孚、双鹿等头部企业垄断,野马电池竞争力不足,利润空间越来越小。

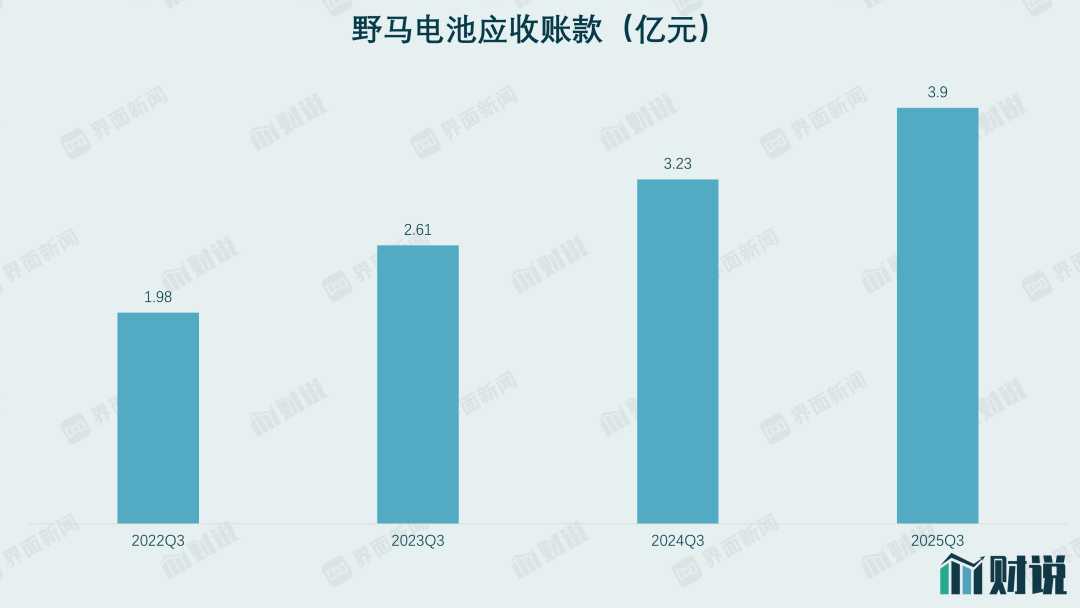

除了利润下滑,野马电池现金流状况也亮起红灯。截至2025年9月底,公司应收账款高达3.9亿元,同比增长20%,占当期总应收的38%,占总资产的17.3%。应收账款激增,意味着公司资金回笼效率下降,大量资金被客户占用,可能为了维持营收增长,放宽了客户信用政策,增加坏账风险。野马电池外贸业务占绝对主导地位,86%的营收来自出口,但海外客户受当地经济环境、贸易政策影响较大,增加了经营风险。

在传统锌锰电池业务增长受限的同时,野马电池还面临产品被替代的风险。随着新能源技术的发展,更高能量密度、更长使用寿命的新型电池正在崛起,锌锰电池市场份额可能会被持续挤压。面对这一风险,野马电池已开始考虑新能源转型,如布局钠电池,但转型之路仍布满荆棘。钠电池技术门槛较高,需要大量的研发投入和时间积累,而野马电池目前的研发投入并不突出,且传统业务占用大量资源,很难快速在钠电池领域形成竞争力。

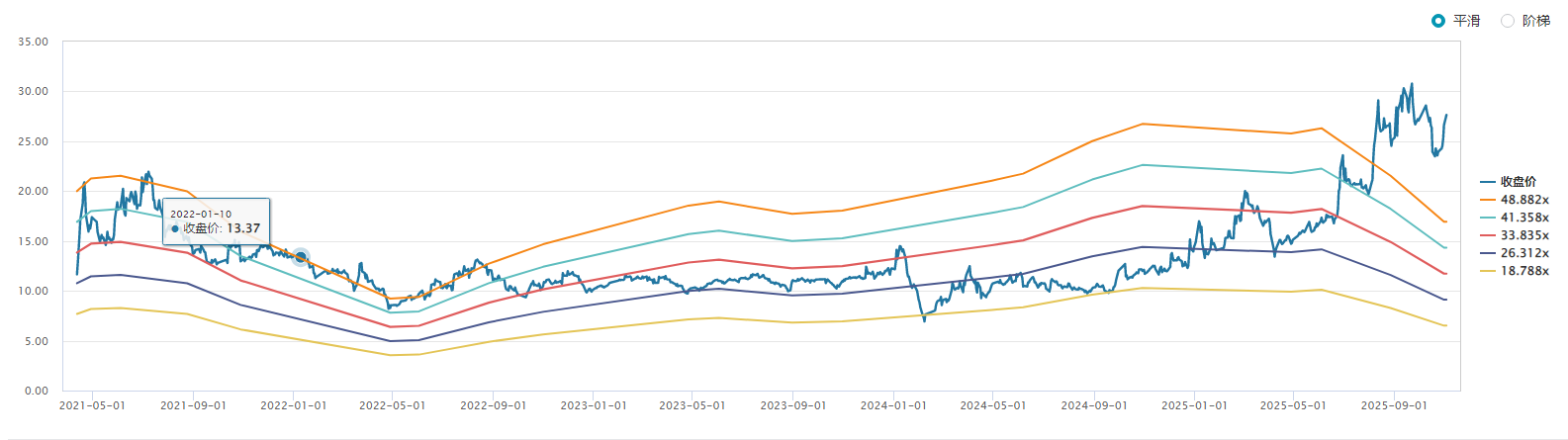

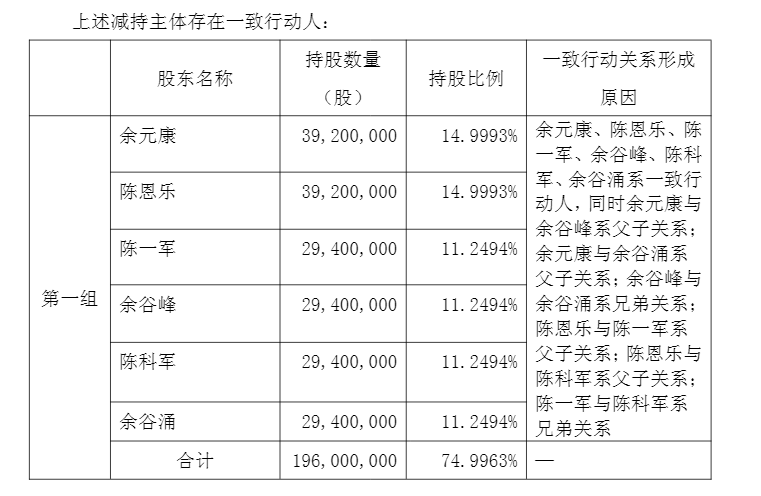

与业绩困境形成反差的是,野马电池当前的估值处于高位。数据显示,公司市盈率(TTM)高达75倍,处于上市以来绝对高值,而同为锌锰电池行业的亚锦科技(南孚电池母公司)市盈率10倍,长虹能源市盈率29倍,差距悬殊。面对高估值,野马科技的实际控制人们开始选择套现。今年9月初,公司控股股东、实际控制人及一致行动人拟分别减持不超过195万股(占比0.75%)、不超过195万股(占比0.75%)和不超过392万股(占比1.5%)。对于野马电池的未来,控股股东们的态度已经很明确了。

数据来源:WIND、公司公告、界面新闻研究部

(文章来源:界面新闻)

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。