降息周期下的投资机遇:出口出海与盈利牛市展望

AI导读:

本文探讨降息周期下的投资机遇,指出中国盈利基本面回升的牛市行情正在孕育。降息后港股或有补涨,成长投资转向出口出海。制造业顺周期机会成中期主线,推荐上游资源、资本品及出口出海企业。中期维度关注实物资产与内需领域。

报告导读:降息周期下的投资机遇与盈利牛市展望

我们认为中国盈利基本面回升的牛市行情可能正在孕育。目前,降息后正在开启新的场景转换,两类机会可以关注:一方面是流动性压制解除后,6-8月滞涨的港股或有补涨行情;另一方面,成长投资会逐步从科技驱动走向出口出海。制造业顺周期(有色,机械,化工)的机会将成为中期主线,其中铜、铝等上游资源受益于反内卷限产与外需拉动,价格环比转正,准备好换挡后进入真正的牛市。

摘要

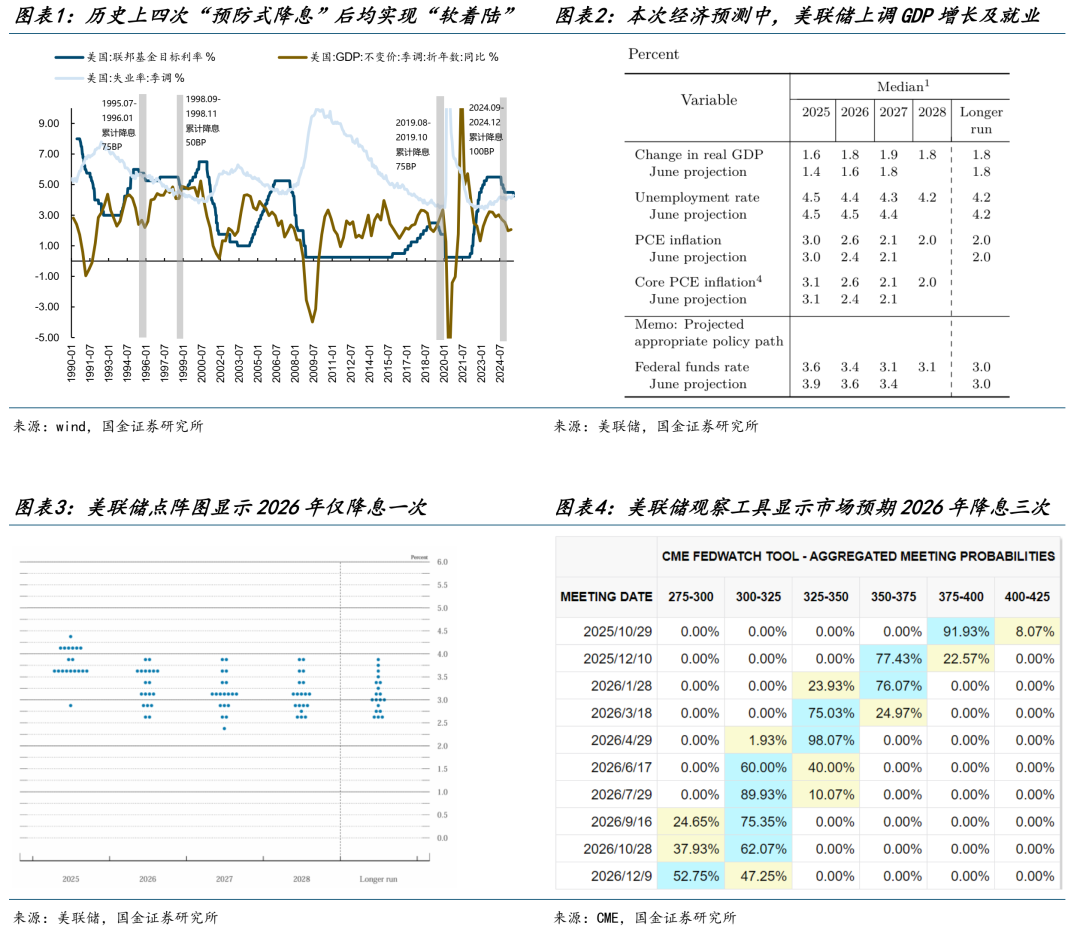

■ “预防式降息”后的全球实物需求扩张

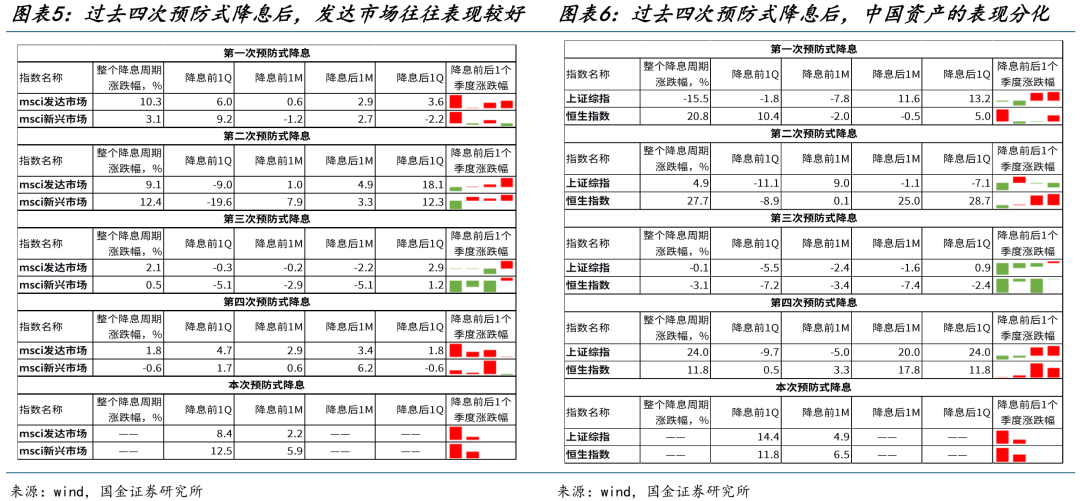

美联储在1995年、1998年、2019年和2024年实施预防式降息后,美国经济均实现“软着陆”,GDP增速扭转下行,失业率下降。本轮降息中,美联储上调2025-2027年GDP增长预测,下调失业率预测,显示对经济“软着陆”的信心。对美股而言,流动性增强且经济企稳概率回升,美股表现较好;对新兴市场而言,降息缓解汇率贬值压力,为货币政策腾出空间,若经济增长企稳,资本市场或受益于美元外溢。对中国这样的净出口大国而言,预防式降息后的经济“软着陆”意味着海外资本开支构成的外需与新兴市场复苏对于外需的拉动将进一步上升。

■ 国内经济“走弱”与“反内卷”的积极信号

9月15日,国内8月经济数据出炉,整体继续在“反内卷”影响下呈现下行趋势:房地产投资降幅扩大,基建与制造业投资增速下行。但积极因素显现:PPI新涨价因素增强,上游限产带动煤炭、黑色金属价格环比转正,出口价格成为PPI领先指标;高附加值产品(如机电产品)出口保持强势;国内原材料补库现象出现,化纤、塑料、烧碱、乙烯等化工品和粗钢、十种有色金属等金属材料产量增速上行。国内经济模式转向“供给出清+海外需求回升”,企业盈利水平将修复。

■ 出口出海:下一个风口

2019年和2024年降息周期中,A股出口型上市公司相较沪深300有超额收益。本轮预防性降息下,出口出海企业既能规避国内价格内卷,又能受益于海外“软着陆”带来的增量需求。我们筛选了18个细分二级行业,包括投资相关的资本品(光伏、通用设备、半导体等)、制造业景气复苏相关的中间品(塑料、电子化学品等)和具备产业趋势的消费医药(游戏、个护用品等)。

■ 盈利牛市或许即将开始

与市场认知不同,我们认为中国盈利基本面回升的牛市行情正在孕育。降息后两类机会值得关注:一是流动性压制解除后,港股或有补涨行情;二是成长投资从科技驱动走向出口出海。中期推荐保持不变:第一,同时受益于国内反内卷与海外降息的实物资产,如上游资源(铜、铝)、资本品(工程机械)和原材料(基础化工品);第二,盈利修复后内需领域(食品饮料、旅游);第三,保险长期资产端受益于资本回报回升。

风险提示

国内经济修复不及预期:若后续数据超预期走弱,可能影响长期盈利趋势改善。海外经济大幅下行:若海外经济超预期下行,全球制造业共振修复可能暂停,实物资产需求放缓。

正文节选:出口出海与实物资产配置

在“预防式降息”后,海外“软着陆”概率上升,对中国这样的净出口大国而言,海外资本开支构成的外需支撑将更加坚实。港股可能阶段性受益于美联储降息后美元的外溢。同时,国内反内卷限产带动上游资源价格回升,铜、铝等金属材料产量增速上行,出口价格成为PPI领先指标。中期维度下,实物资产(如上游资源、资本品)和出口出海企业将成为高增长主线。

本轮预防性降息下,积极参与全球竞争的出口出海企业,既能够通过产品出口规避国内价格内卷压力,又在海外经济体“软着陆”概率上升之下受益于增量需求。我们筛选的18个细分二级行业中,塑料、电子化学品等中间品,以及游戏、个护用品等消费医药领域,海外营收占比高,毛利率优于国内,且2025H1海外营收增速高于国内,年内存在边际改善。

中期维度下,推荐同时受益于国内反内卷与海外降息的实物资产:上游资源(铜、铝)、资本品(工程机械)和原材料(基础化工品)。此外,盈利修复后内需领域(食品饮料、旅游)和保险长期资产端也将逐渐出现机会。

(文章来源:国金证券)

(文章来源:国金证券)

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。