存款利率下降,资金流向权益市场成新趋势

AI导读:

2025年降息后,存款利率显著走低,触发存款到期再配置高峰。资金或转向理财与保险,同时权益资产收益优势凸显。本轮存款搬家现萌芽,权益市场迎发展机遇,公募基金成重要渠道。

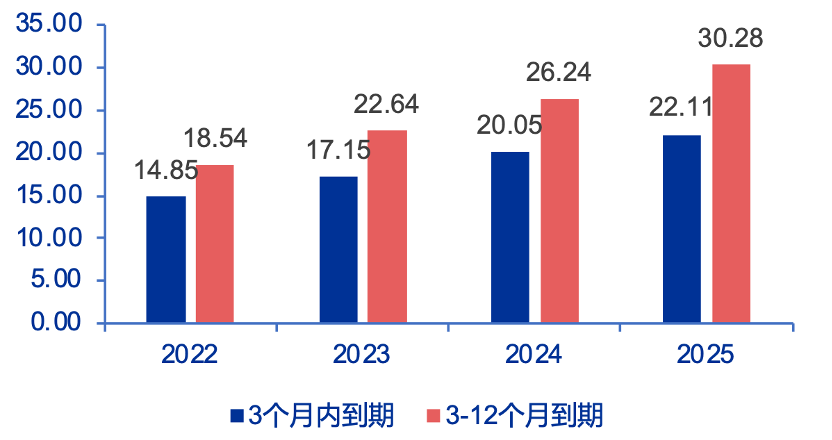

存款利率下降,资金流向何处成焦点? 随着2025年5月降息政策落地,以工商银行为例,1年、2年、3年存款挂牌利率分别调整为0.95%,1.05%,1.25%,存款利率显著走低。存款利率这一变动直接触发了存款到期再配置的高峰期,据估算,六大行及存款类金融机构在2025年将面临巨额存款到期,总额分别达到约52.4万亿元和108.3万亿元,存款重定价面临利率断崖式回落。

图表1:六大行存款到期分布(截至年末时点数据,万亿元)

资料来源:六大行年报,申万宏源研究

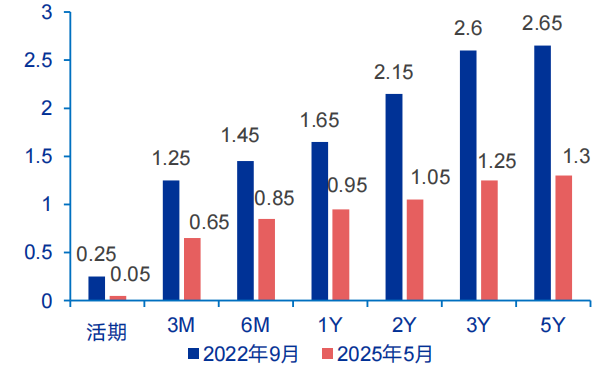

图表2:2025年5月工行存款挂牌利率与2022年9月对比(%)

资料来源:iFind,申万宏源研究

图表3:2025年是存款到期再配置高峰期,存款重定价面临利率断崖式回落

资料来源:Wind,申万宏源研究

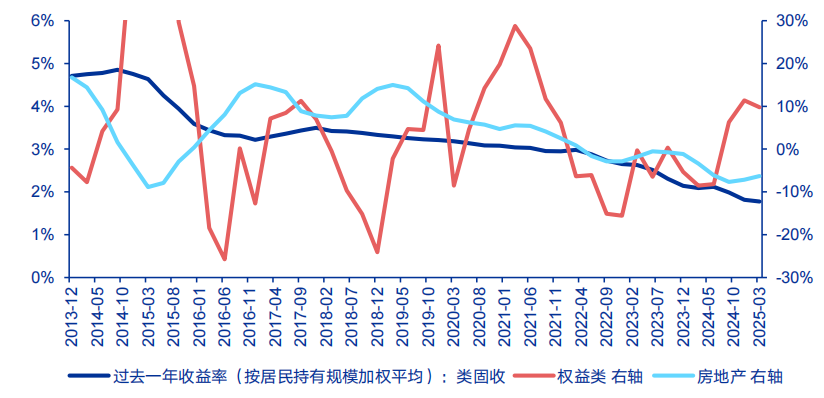

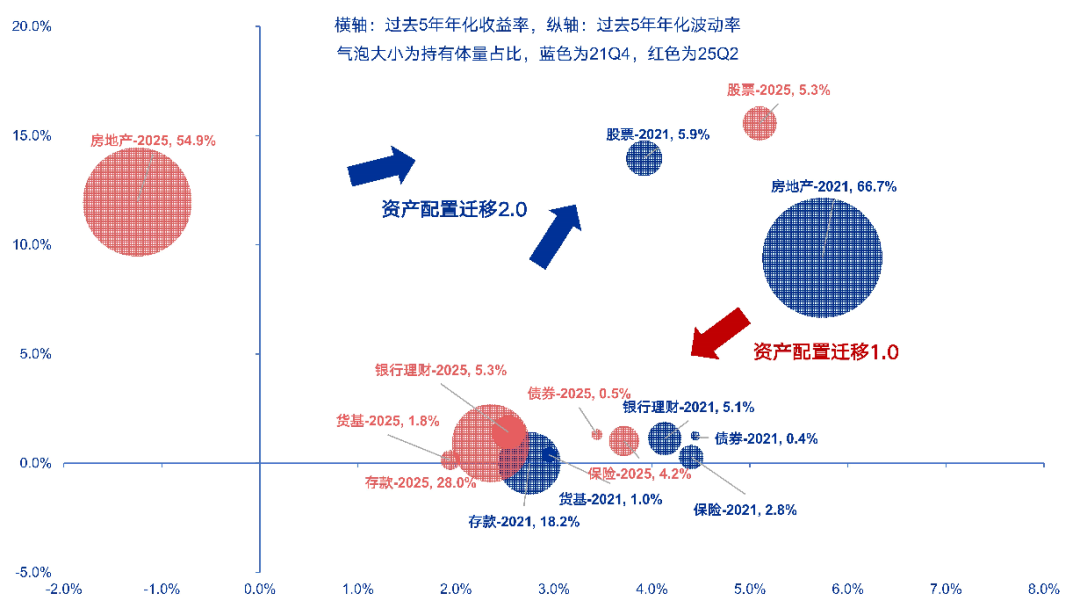

在此背景下,存款分流的主要去向或转向理财产品和保险。数据显示,2025年6月末,存款规模较2023年同期减少4.3万亿,而理财及保费规模则分别增加3.1万亿和5300亿左右。同时,房地产及类固收资产收益率的加速回落,与沪深300股息率超越无风险利率形成鲜明对比,凸显了权益资产的收益优势。权益资产这一趋势预示着居民资金配置的新方向。

图表4:房地产、类固收资产2022年以来收益率加速回落

资料来源:Wind,申万宏源研究

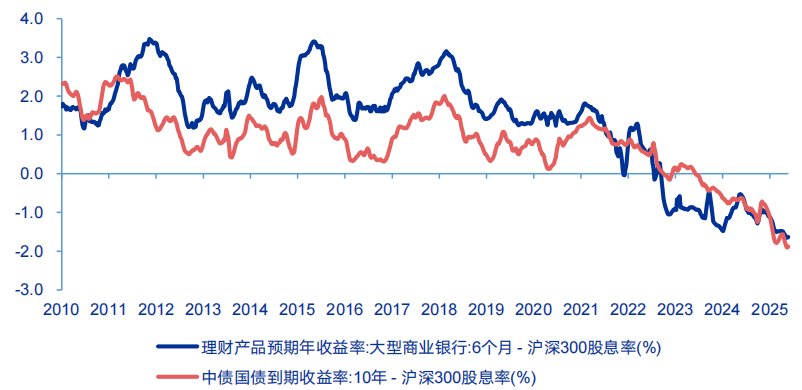

图表5:A股股息率已经明显高于无风险利率

资料来源:Wind,申万宏源研究

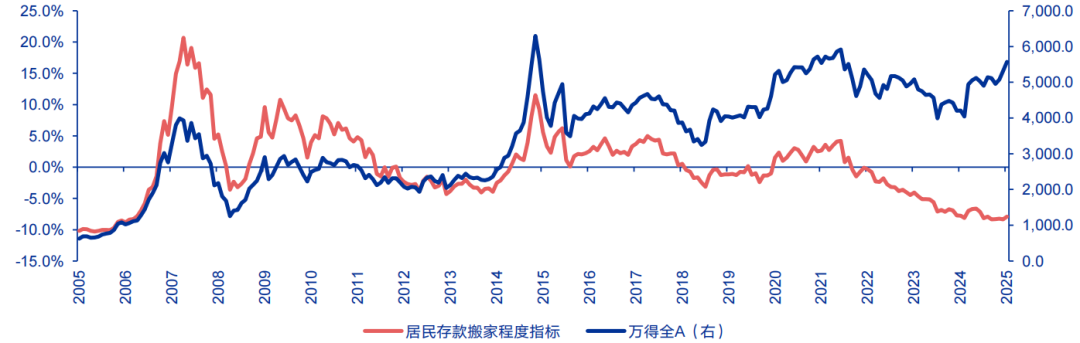

本轮存款搬家现象与以往不同,房地产收益率转负促使居民资金向低风险资产迁移,同时亟需中高风险资产填补空缺。若权益市场赚钱效应持续,将吸引大量资金涌入。当前,“居民存款搬家程度”指标虽处历史低位,但已现萌芽迹象,预示着资金流动的新趋势。此外,保险资金增配A股的政策推动,预计每年将带来千亿级别的增量资金,进一步加剧了权益市场的吸引力。

图表 6:居民存款搬家正在萌芽,但尚未全面加速

资料来源:Wind,申万宏源研究

图表7:居民存款搬家正在萌芽,但尚未全面加速

资料来源:Wind,申万宏源研究

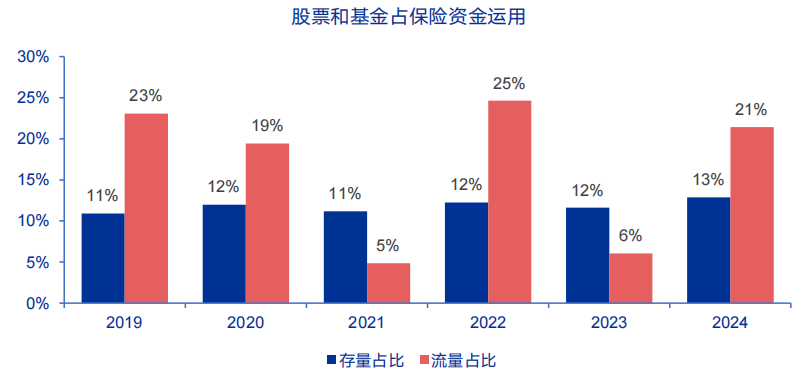

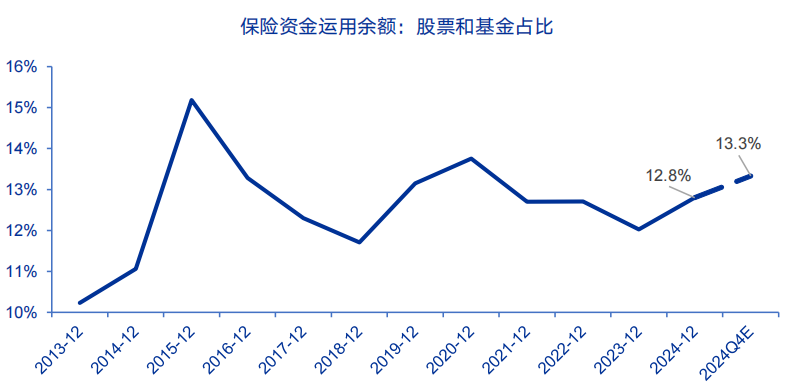

1月23日国新办会议提出,保险需将新增保费的30%用于投资A股,当前保险投资于股票和基金的比例为13%左右,保险增配权益每年可能带来千亿增量资金。

图表8:监管推动保险公司增加A股投资比例,每年可能带来千亿增量资金

资料来源:Wind,申万宏源研究;

注:该测算的含义是,假设这一政策在2024年年初推出,可能对权益市场带来的增量资金

公募基金作为居民存款向权益市场转移的重要渠道,其新基金发行放量与市场赚钱效应紧密相关。随着主动权益基金赚钱效应的加速修复,公募基金增量博弈正循环即将开启,为牛市注入强劲动力。公募基金这一系列变化表明,权益市场正迎来前所未有的发展机遇。

图表9: 2020-2021年发行的主动权益基金的加权平均净值已从2024年1月末的低点0.63回升至约0.88

资料来源:Wind,申万宏源研究

(文章来源:申万宏源)

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。