三部门约谈多晶硅企业,光伏“拥硅为王”时代或终结

AI导读:

三部门约谈多晶硅骨干企业及行业机构,引导光伏产业上下游协同发展,加强自律自查和规范管理。硅料价格持续攀升引发市场担忧,未来过剩产能将使行业竞争与盈利格局松动。

光伏“拥硅为王”的时代或将迎来终结。近两年的硅料价格连续上涨,这一现象已引起了监管层的高度关注。

据工信部网站10月9日消息,工业和信息化部、市场监管总局、国家能源局(下称“三部门”)联合印发的《关于促进光伏产业链供应链协同发展的通知》(下称《通知》)指出,为深入引导光伏产业上下游协同发展,三部门有关业务司局在组织开展光伏产业链供应链合作对接的基础上,近期集体约谈了部分多晶硅骨干企业及行业机构,旨在引导相关单位加强自律自查和规范管理。

今年以来,多晶硅供需矛盾成为光伏产业链发展的主要瓶颈。由于下游装机需求持续高涨,硅料产能供不应求,导致价格持续攀升。

某光伏行业资深人士对第一财经记者表示:“这两年硅料赚钱效应太热、太快,赚钱无止尽,个别企业甚至出现了无底线的行为。”

三部门约谈多晶硅企业及行业机构时指出,近期国内光伏产业部分环节产品价格持续急剧上涨,引发产业链供应链剧烈震荡。这既有国际贸易环境复杂、新冠疫情反复冲击、下游需求大幅增长、各环节建设周期差异等客观原因,也有部分企业炒作哄抬价格、个别从业者囤积居奇等主观因素。

为促进光伏产业整体持续健康发展,三部门提出了以下工作要求:一是要着眼大局和长远利益,坚持上下游合作共赢,促进光伏产业高质量发展;二是要切实加强企业自律,深入开展自查自纠,自觉规范销售行为,不搞囤积居奇、借机炒作等哄抬价格行为;三是要统筹推进光伏存量项目建设,合理释放已建产能,适度加快在建合规项目建设步伐,同时对后续新建产能大规模投产要提前研判、防范风险。

《通知》还指出,光伏行业出现阶段性供需错配、部分供应链价格剧烈震荡等情况,个别环节出现囤积居奇等苗头,有的地方出现割裂市场、区域封闭等问题,亟需深化行业管理,引导产业链供应链协同创新。

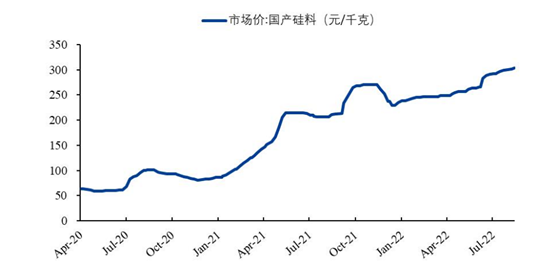

回顾近年来的硅料价格走势,数据显示,自2020年初以来,硅料价格从约70元/kg上涨至2022年三季度的303元/kg,累计涨幅超过三倍,刷新了近十年的新高。

在硅料价格高涨的背景下,硅料厂商业绩大增,“鲸吞”了产业链的大部分利润,而中下游厂商则面临巨大的成本压力。

多晶硅龙头通威股份(600438.SH)10月9日晚发布前三季度业绩预增公告,公司预计2022年前三季度实现归母净利润214亿元~218亿元,同比增长259.98%~266.71%;实现扣非后归母净利润216亿元~220亿元,同比增长264.20%~270.95%。另一家硅料厂大全能源(688303.SH)上半年的营收、净利润增幅分别高达262.16%、340.81%。

然而,硅料价格持续居高不下也引发了市场对新增装机规模增速下滑的担忧。目前,直面终端客户的组件端无法完全传导成本,组件价格在供应链价格高企的情况下难以出现下行。

业内预计,四季度硅料环节新产能将继续提升。国联证券9月30日发布的报告预计,9月国内多晶硅产量环比将大幅增长1.23万吨至7.4万吨,增量主要来自检修企业产能恢复和新增产能爬升的释放量。

面对硅料价格的高涨,硅片、电池片、组件厂商纷纷与硅料厂签订长单,以锁定未来供应。然而,“拥硅为王”的局面其实是硅片、电池片、组件厂商面对毛利率下滑采取的无奈之举。

数据显示,包括隆基绿能(601012.SH)、TCL中环(002129.SZ)、上机数控(603185.SH)、晶科能源(688223.SH)等硅片、电池片和组件厂商上半年的毛利率全部下滑,分别同比下降5.1、4.0、4.1、10.7个百分点。

虽然哄抬炒作价格能带来短期收益,但远期硅料过剩的局面不会改变。一旦硅料产能供应无忧,价格回归至合理区间,过剩产能将使得行业竞争与盈利格局发生变动,不具备一体化竞争力的硅料厂将面临经营压力,小规模厂商或将被淘汰。

(文章来源:第一财经)

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。